Die Aktienmärkte erlebten im zweiten Halbjahr 2023 einen Abwärtstrend, angetrieben von steigenden Ölpreisen und weiteren Faktoren. Der Oktober brachte einen Tiefpunkt durch geopolitische Ereignisse, doch eine verkürzte Jahresendrally milderte die Verluste und schloss das Jahr 2023 auf versöhnlichem Niveau ab. Der Ausblick auf die erste Jahreshälfte 2024 deutet auf eine globale Wachstumsverlangsamung hin, wobei die Geldpolitik der Zentralbanken für die Aktienmärkte entscheidend sein wird.

Rückblick auf das zweite Halbjahr

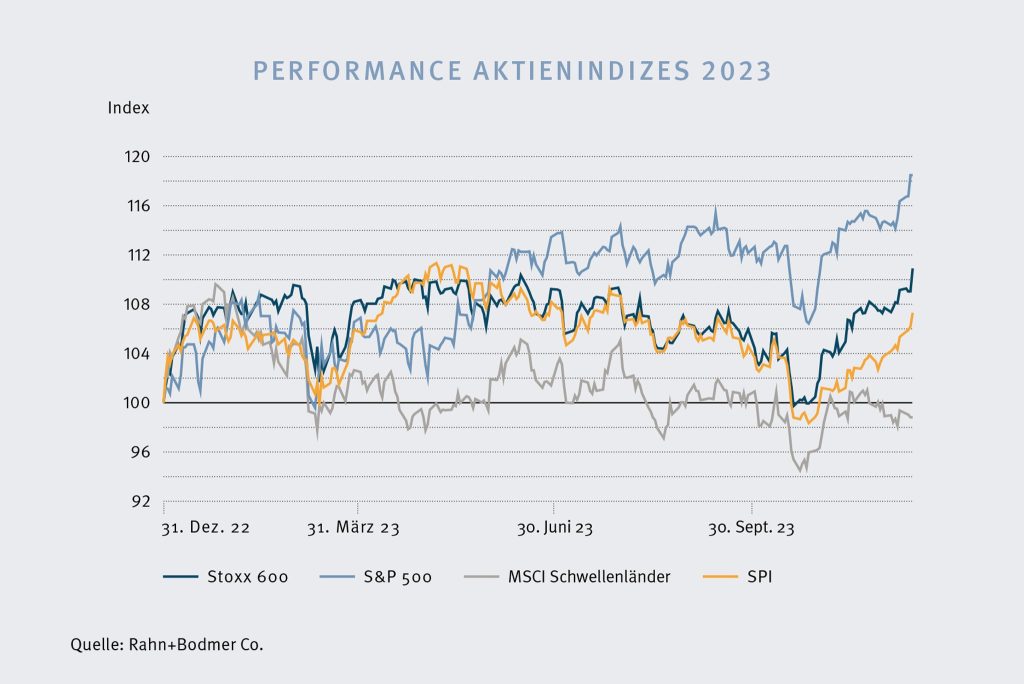

Im zweiten Halbjahr waren die Aktienmärkte zunächst geprägt von einem langsamen Abwärtstrend. Dieser wurde begünstigt durch höhere Ölpreise, einen stärkeren US-Dollar und höhere langfristige Renditen für Staatsanleihen. Einzig der S&P 500 konnte sich dem Abwärtstrend mehrheitlich entziehen, was aber hauptsächlich auf die ungebrochene Kraft der fünf grössten Indexaktien, vornehmlich aus dem IT-Sektor, zurückzuführen ist und nicht die amerikanische Wirtschaft widerspiegelt.

Im Oktober verzeichneten die Börsen einen Tiefpunkt, als die Hamas in Israel einfiel. Die bis dahin erreichte Jahresperformance im Stoxx 600 und im Swiss Performance Index musste gänzlich wieder hergegeben werden. Wie schon während der Bankenkrise im März wirkten Obligationen auch im Oktober als stabilisierender Faktor in einem ausgewogenen Portfolio. Die überdurchschnittliche Performanceeinbusse des sonst defensiven Schweizer Aktienmarkts war enttäuschend. Dank der verkürzten Jahresendrally im November und Dezember endete das Jahr 2023 mehr oder weniger zufriedenstellend.

Ausblick: Es wird schwieriger, bevor es besser wird

In der ersten Jahreshälfte 2024 erwarten wir eine Verlangsamung des globalen Wirtschaftswachstums. Einerseits wegen der drohenden wirtschaftlichen Rezession in Europa, andererseits, weil auch nur mit wenigen positiven Impulsen aus China zu rechnen ist. Somit liegt der Fokus für eine globale Wachstumsverlangsamung auf den USA. Auf Unternehmensseite mehren sich die Anzeichen für ein schwierigeres Umfeld aufgrund der erschwerten Finanzierungsbedingungen und der rückläufigen Investitionstätigkeit. Entscheidend für die US-Wachstumsaussichten wird sein, wie schnell die Arbeitslosigkeit steigt und wie stark dadurch der Konsum beeinträchtigt wird. Die Geldpolitik der US-Fed und der Europäischen Zentralbank wird die Entwicklung der Aktienmärkte stark beeinflussen.

Dabei haben sie zwei Varianten: Sie können den Markt mit vorzeitigen Zinssenkungen überraschen, was sich positiv auswirken würde. Oder sie nehmen die Zinssenkungen später vor als erwartet. Dies wäre negativ für die Aktienmärkte. Für welche Variante sich die Zentralbanken entscheiden, wird unter anderem von der Entwicklung der Inflation beeinflusst. Auch 2024 gilt es, sich agil an die veränderten Marktverhältnisse anzupassen.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Heinz Rüttimann