Der Begriff «Dividendenrendite» ist den meisten Investorinnen und Investoren ein Begriff. Bei der «Gewinnrendite» wird es bereits ein bisschen schwieriger. In diesem Beitrag wollen wir aufzeigen, wie diese zwei Begriffe für Aussagen zum Aktienmarkt und im Vergleich zu langjährigen Staatsanleihen genutzt werden und zeigen dies am Beispiel des Swiss Performance Index und des amerikanischen S&P 500.

Dividendenrendite

Die Dividendenrendite stellt das Verhältnis der bezahlten oder erwarteten Dividenden zum Aktienindex dar.

Beispiel: Kurs Aktienindex 1’000, bezahlte Dividenden 50 ergibt 5 % Dividendenrendite

Dividendenrenditen sind relativ stabil und machen eine wichtige Aussage im Vergleich zu den langjährigen Staatsanleihen.

Erklärung Gewinnrendite

Die Gewinnrendite ist der Kehrwert des Kurs-Gewinn-Verhältnisses (KGV) multipliziert mit 100.

Beispiel: Kurs Aktienindex 1’000, Gewinn Aktienindex 62.5 ergibt 16x KGV. Der Aktienindex ist also mit dem 16-fachen Jahresgewinn bewertet. Gewinnrendite in %: 1/16x KGV * 100 ergibt 6.25 % Gewinnrendite.

Gewinnrenditen sind volatiler und machen wichtige Aussagen im Vergleich zu langjährigen Staatsanleihen und in Bezug auf die Aktienmarktbewertung.

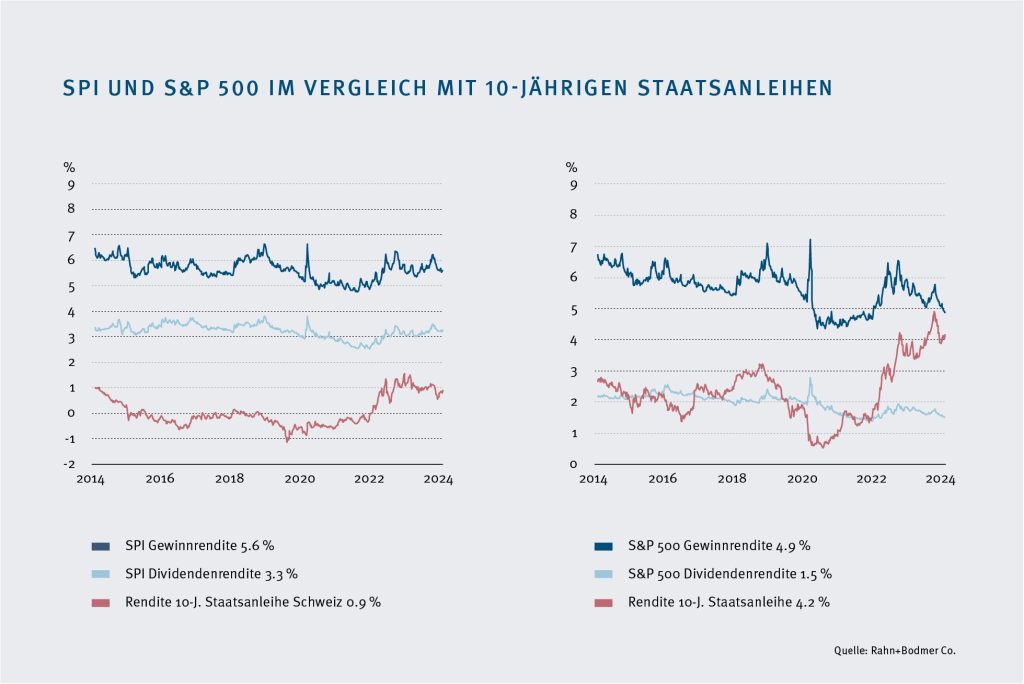

Die nachfolgende Grafik zeigt die obenerwähnten Renditen über die letzten zehn Jahre des SPI und S&P 500 und macht Aussagen über die aktuelle Dividendenrendite des Aktienmarktes im Vergleich zu den Renditen von zehnjährigen Staatsanleihen und die aktuelle Gewinnrendite und Bewertung des Aktienmarktes.

Beispiel Swiss Performance Index

Der SPI hat eine laufende Dividendenrendite von 3.3 % (Zehn-Jahres-Durchschnitt 3.2 %), während die Rendite für Zehn-Jahres-Staatsanleihen 0.9 % und die Kerninflation 1.6 % betragen. Im direkten Vergleich erscheint der Aktienmarkt attraktiv, da die Dividendenrendite höher ist als die Rendite von langjährigen Staatsanleihen. Hinzu kommt, dass die Renditen der Staatsanleihen ebenfalls tiefer sind als die Kerninflation. Investorinnen und Investoren im Schweizer Markt haben damit im Obligationenmarkt (Staats- und Unternehmensanleihen) nur bedingt eine valable Alternative.

Der SPI hat eine laufende Gewinnrendite von 5.6 % (10-Jahres-Durchschnitt 5.6 %). Zum einen scheint im Zehn-Jahres-Vergleich der SPI fair bewertet zu sein und zum anderen ist eine Gewinnrendite von 5.6 % im Vergleich zur Rendite für zehnjährige Staatsanleihen mit 0.9 % ebenfalls attraktiv. Für Anlegerinnen und Anleger lohnt sich damit das Risiko im Aktienmarkt.

Beispiel S&P 500 Index

Der S&P 500 hat eine laufende Dividendenrendite von 1.5 % (Zehn-Jahres-Durchschnitt 2 %), während die Rendite für zehnjährige Staatsanleihen 4.2 %, die Kerninflation 4 % und die erwartete durchschnittliche Inflation über die nächsten zehn Jahre 2.2 % betragen. Im direkten Vergleich erscheint der Aktienmarkt unattraktiv, da die Rendite von langjährigen Staatsanleihen höher ist als die Dividendenrendite. Hinzu kommt, dass die Renditen der Staatsanleihen gleich hoch sind wie die derzeitige Kerninflation aber wesentlich höher als die erwartete durchschnittliche Inflation über die nächsten zehn Jahre. Investorinnen und Investoren im US-Markt haben damit im Obligationenmarkt (Staats- und Unternehmensanleihen) eine valable Alternative.

Der S&P 500 hat eine laufende Gewinnrendite von 4.9 % (Zehn-Jahres-Durchschnitt 5.6 %). Zum einen scheint im Zehn-Jahres-Vergleich der S&P 500 überbewertet zu sein und zum anderen ist die Gewinnrendite von 4.9 % im Vergleich zur Rendite für zehnjährige Staatsanleihen mit 4.2 % zwar höher, aber nicht bedeutend höher. Anlegerinnen und Anleger sind damit im Aktienmarkt grösseren Risiken ausgesetzt. Bei der Gesamtbeurteilung darf nicht vergessen werden, dass der IT-Sektor im S&P 500 inzwischen knapp 30 % ausmacht.

Konklusion

Die Dividenden- und Gewinnrenditen sind gute Hilfsmittel, um Aktienmärkte miteinander zu vergleichen. Der Teufel liegt bekanntlich aber im Detail. Weitere Variablen, die bei der Beurteilung mit einbezogen werden müssen, sind das makroökonomische Umfeld (Konjunktur und Geldpolitik), die Sektorenzusammensetzung des Aktienmarktes (zyklisch versus defensiv), die Währungskomponenten und einige mehr.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Heinz Rüttimann