Bei einer Nachlassplanung besteht häufig der Wunsch, seinen Lebenspartner maximal abzusichern. Wer nicht verheiratet ist, erbt allerdings ohne eigenes Zutun nichts von seinem Lebenspartner. Mit einem Testament oder einem Erbvertrag kann dies geändert werden.

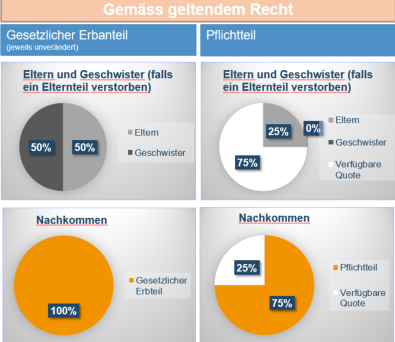

Das Recht kennt Pflichtteile

Der Gestaltungsspielraum bei der Nachlassplanung wird durch die Pflichtteile begrenzt. Hat ein Konkubinats-Paar Kinder, eigene oder gemeinsame, so gehen ¾ des gesamten Vermögens an diese. Gibt es keine direkten Nachkommen, haben die eigenen Eltern Anrecht auf einen Pflichtteil in der Höhe von ¼.

Die frei verfügbare Quote von ¼ bzw. ¾ kann dem Partner vermacht werden. Dazu braucht es allerdings ein gültiges Testament, das entweder handschriftlich verfasst, datiert und unterzeichnet ist oder durch einen Notar öffentlich beurkundet wurde. Ohne eine solche letztwillige Verfügung geht der Lebenspartner leer aus.

Der Erbvertrag ebnet den Weg

Wer seinem Lebenspartner mehr als nur die frei verfügbare Quote vererben möchte, kann dies mit einem Erbvertrag bewerkstelligen. Allerdings nur, wenn die eigenen erwachsenen Kinder und allenfalls auch diejenigen des Partners sowie beim Fehlen von Kindern die Eltern, auf ihren Pflichtanteil verzichten. So ist es mittels Erbvertrag möglich, dem Partner das gesamte Vermögen zu vererben.

Mit der Möglichkeit des Erbvertrags stehen Konkubinatspartnern vergleichbare Möglichkeiten wie Ehepaaren offen. Dies im Gegensatz zur ehevertraglichen Vorschlagszuweisung, welche eine sehr weitreichende Begünstigung des Ehegatten ermöglicht, aber nicht Verheirateten naturgemäss vorbehalten bleibt.

Spezialfall Liegenschaften

Wenn beide Partner an einer Liegenschaft beteiligt sind und sie sich gegenseitig absichern möchten, so empfehlen sich umfassende Überlegungen. Für den Hinterbliebenen kann es enorm belastend sein, wenn er aufgrund der Pflichtteile Kinder oder auch Eltern ausbezahlen müsste. Bei einer Nachlassplanung sind immer auch die steuerlichen Aspekte zu beachten, da bei Zuwendungen in einen nichtverwandten Familienstamm je nach Kanton hohe Erbschaftssteuern anfallen.

Ein möglicher Lösungsvorschlag ist in diesem Fall dem überlebenden Partner die lebenslängliche Nutzniessung einzuräumen. Damit darf der Partner in der Liegenschaft wohnen und allfällige Mietzinse behalten, die Liegenschaft jedoch nicht verkaufen. Somit bleibt das Eigentum bei den Erben, die Nutzung jedoch steht dem Partner zu.

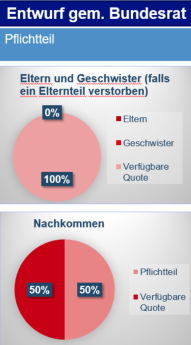

Aktuelle Erbrechtsrevision

Auch im Rahmen der aktuellen Erbrechtsrevision werden Lebenspartner im Erbfall noch immer nicht von Gesetzes wegen begünstigt. In Zukunft wird es wohl aber möglich sein, sich gegenseitig besser zu begünstigen, da der Pflichtteil von Kindern reduziert und jener der Eltern gar wegfallen soll.

Ähnlich gestaltet sich die Situation übrigens bei der Vorsorge: Auch hier besteht für den Konkubinatspartner kein gesetzlicher Anspruch und für eine Begünstigung muss man aktiv werden.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Nora Schöllkopf