Innerhalb des Schweizer Vorsorgesystems stehen zahlreiche Veränderungen an. Diese betreffen neben der AHV auch die zweite und dritte Säule. Für Privatpersonen hat dies individuelle Konsequenzen, eröffnet jedoch auch viele Möglichkeiten. In diesem Artikel nehmen wir die Veränderungen in der zweiten Säule genauer unter die Lupe.

Die zweite Säule hat zusammen mit der ersten Säule den Hauptzweck, Pensionärinnen und Pensionären ein angemessenes Einkommen zu sichern, mit dem sie ihren Lebensstandard halten können. Die laufende AHV-Reform reicht bis weit in die berufliche Vorsorge hinein. In der zweiten Säule wird das Rentenalter der Frauen ebenfalls angeglichen. Ausserdem treten wichtige Änderungen beim Leistungsbezug aus der Pensionskasse bei Teilpensionierung sowie im Umgang mit Freizügigkeitsguthaben nach der ordentlichen Pensionierung in Kraft. Schon bisher war es auf reglementarischer Ebene oft möglich, eine Pensumsreduktion im Vorfeld zur Erwerbsaufgabe für einen anteiligen Leistungsbezug aus der Pensionskasse zu nutzen. Neu erhält diese Option eine gesetzliche Grundlage. Kapitalbezüge sind nun in maximal drei Schritten zulässig, wobei vermutlich auch frühere Vorbezüge wie zum Beispiel für selbstgenutztes Wohneigentum mitgezählt werden.

Eine weitere Änderung betrifft die Bezugsfrist für bestehende Freizügigkeitsgelder. Diese wird nach einer Übergangsfrist von fünf Jahren den Regeln der Säule 3a angeglichen. Wer solche Gefässe nach Alter 65 bestehen lassen möchte, kann dies nur noch mit Weiterführung der Erwerbstätigkeit tun. Es empfiehlt sich, bestehende Finanzplanungen auf diese neuen Sachverhalte hin überprüfen zu lassen.

Anstehende Gesetzesreform in der zweiten Säule

Zusätzlich zu den bereits erfolgten Änderungen im Bereich der zweiten Säule kommt nun voraussichtlich im Herbst 2024 die vom Parlament beschlossene umfassende Gesetzesreform zur Abstimmung. Erwartungsgemäss wurde gegen die Pläne das Referendum ergriffen. Die berufliche Vorsorge hat mit denselben Herausforderungen zu kämpfen wie auch die erste Säule. Rentenversprechen müssen heute deutlich länger gehalten werden als noch bei Einführung des Gesetzes 1985. Ganze fünf zusätzliche Lebensjahre sind im Schnitt bei der Pensionierung hinzugekommen, was einem Anstieg um beinahe 30 Prozent entspricht. So sieht das Reformpaket auch eine Senkung des gesetzlich festgeschriebenen Umwandlungssatzes von heute 6.8 % auf neu 6.0 % vor (pro CHF 100’000 Vorsorgeguthaben wird neu eine lebenslange Jahresrente von CHF 6’000 ausbezahlt).

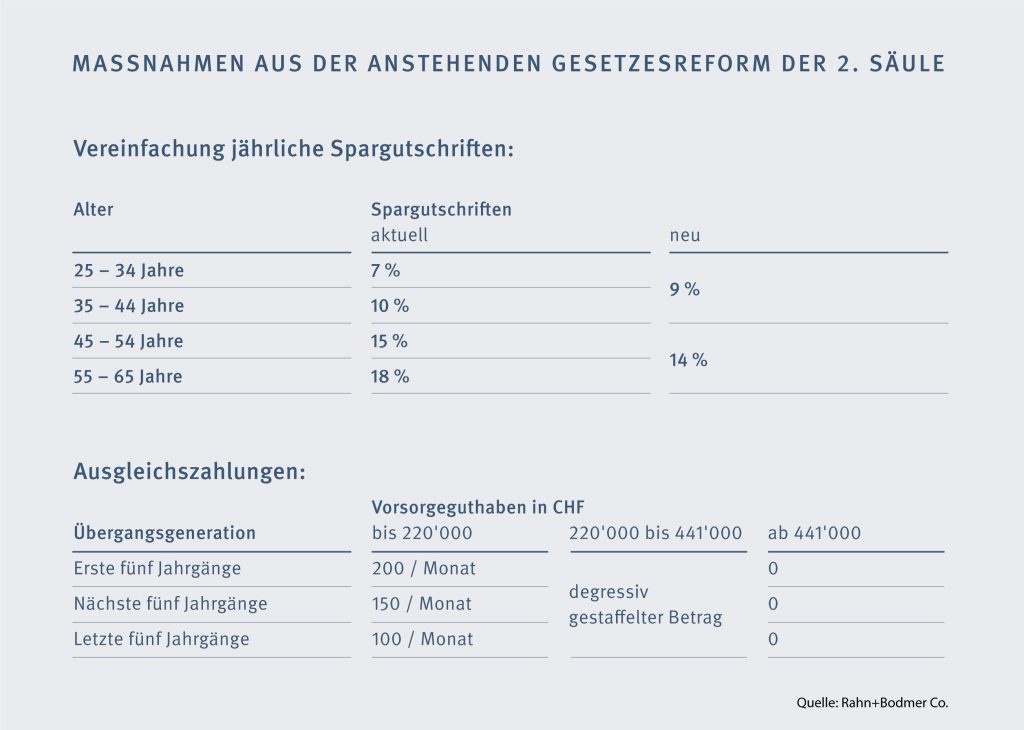

Koordinationsabzug sinkt, Beitragssätze werden vereinheitlicht

Um diese Reduktion langfristig abzufedern, wird gleichzeitig auch der Koordinationsabzug gesenkt, also derjenige Teil des Erwerbseinkommens, der nicht in der zweiten Säule versichert wird. Dadurch können insbesondere Personen mit kleinen Einkommen oder Teilzeitbeschäftigte mehr in der Pensionskasse ansparen. Ebenfalls wird die Eintrittsschwelle um etwa 10 % gesenkt, was zur Folge hat, dass neu auch tiefere Löhne in der Pensionskasse versichert werden. So werden rund 100’000 Arbeitnehmende neu zusätzlich versichert sein. Weiter sollen die jährlichen Spargutschriften vereinfacht werden, sodass insgesamt mehr gespart wird und gleichzeitig ältere Arbeitnehmende «weniger teuer» sind.

Nachteile der Reform und Gegenmassnahmen

Koordinationsabzug und Beitragssätze sind darauf ausgerichtet die Renteneinbusse, die durch den tieferen Umwandlungssatz entsteht, über eine ganze Lebensarbeitszeit hinweg auszugleichen. Dadurch entstehen Nachteile für diejenigen Erwerbstätigen, die sich bereits näher an der Pensionierung befinden. Die Reform sieht deshalb Ausgleichszahlungen in Form von lebenslangen Rentenzuschlägen für eine Übergangsgeneration von 15 Jahrgängen vor. Diese werden abgestuft und in Abhängigkeit des Vorsorgeguthabens gewährt.

Der bundesrätliche Vorschlag zum Ausbau der gebundenen Säule 3a komplettiert die aktuelle Reformflut im 3‑Säulen-Vorsorgesystem (Siehe Blogbeitrag vom 14. Februar 2024).

Fazit

Das austarierte Zusammenspiel von Beiträgen und Leistungen in der Vorsorge wird auf den Prüfstand gestellt, mit vielschichtigen Auswirkungen und sehr individuellen Konsequenzen – je nach Lebens- und Erwerbssituation. Ein klärendes Gespräch mit einer Fachspezialistin oder einem Fachspezialisten ist auf jeden Fall empfehlenswert, um die eigene Vorsorgeplanung fit für die anstehenden Veränderungen zu machen.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Markus Hürzeler