Der Wirtschaftsnobelpreis für die amerikanische Wirtschaftshistorikerin Claudia Goldin ehrt ihre Pionierarbeit im Zusammenhang mit der Erforschung der Rolle von Frauen im Arbeitsmarkt. Eine Ihrer zentralen Erkenntnisse: Der Lohnunterschied zwischen Männern und Frauen hängt wesentlich mit der Mutterschaft zusammen und hat auch Auswirkungen auf die Vorsorgesituation: Frauen erhalten bis zu einem Drittel weniger Rente als Männer. Woher kommt das, und wie kann «frau» dem entgegenwirken?

Doch zunächst der Reihe nach: Im Zusammenhang mit der Einkommensgerechtigkeit ist ein viel diskutierter Effekt der so genannte «Gender Income Gap» oder auch «Gender Pay Gap», also der Lohnunterschied zwischen Mann und Frau. Verschiedene Studien kommen zum Schluss, dass dieser in der Schweiz im Durchschnitt rund 18 % beträgt, wovon etwas mehr als die Hälfte mit objektiv messbaren Faktoren (Dienstjahre, berufliche Stellung, Ausbildungsniveau) erklärbar ist. Die restliche Differenz (rund 8 %) ist hingegen nicht objektiv erklärbar und enthält potenziell diskriminierende Elemente.

Ursachen für ungleiches Erwerbseinkommen

Der erklärbare Teil der Lohndifferenz erstaunt insofern, als dass heute die Startbedingungen am Arbeitsmarkt für Männer und Frauen ebenbürtig sind. So lag der Anteil der Frauen bei den universitären Masterabschlüssen bereits im Jahr 2015 insgesamt bei 52 %. Auch die Erwerbsquote von Männern und Frauen ist in diesem Alter praktisch identisch. Weshalb also dieser signifikante Lohnunterschied?

Die Unterschiede in den Erwerbsbiografien entstehen erst später, und zwar meist dann, wenn es bei der Zukunftsplanung um die Vereinbarkeit von Beruf und Familie geht. Hier zeigt sich bei der Frage nach der Aufteilung von Erwerbstätigkeit und Kinderbetreuung typischerweise ein Rückfall in alte Rollenmuster.

Das liegt auch daran, dass Frauen statistisch gesehen meist jünger sind als ihr Partner und daher in der Regel auch an einem anderen Punkt in ihrer beruflichen Karriere stehen. Sie steuern damit oft den kleineren Teil zum Haushaltsbudget bei. Aus Sicht einer finanziellen Optimierung ist es also verständlich, dass sie das Erwerbspensum stärker reduziert als er.

Geht es dann mit zunehmendem Alter der Kinder darum, das Erwerbspensum wieder zu erhöhen, steht diesem Schritt für Ehepaare oft ein steuerlicher Nachteil im Weg. Der als «Heiratsstrafe» bekannte Effekt entsteht dadurch, dass die Einkommen der Eheleute zusammengerechnet und damit stärker besteuert werden als bei Konkubinatspaaren. Zudem haben Frauen zu diesem Zeitpunkt bereits eine wichtige Berufsphase verpasst, in der sich die Karriere und damit auch das Einkommen entscheidend weiterentwickelt hätte. Auch wenn der Wiedereinstieg glückt, wirkt der Rückzug vom Erwerbsleben meist lange nach, was sich auch daran zeigt, dass der Einkommensunterschied zwischen Männern und Frauen mit zunehmendem Alter grösser wird.

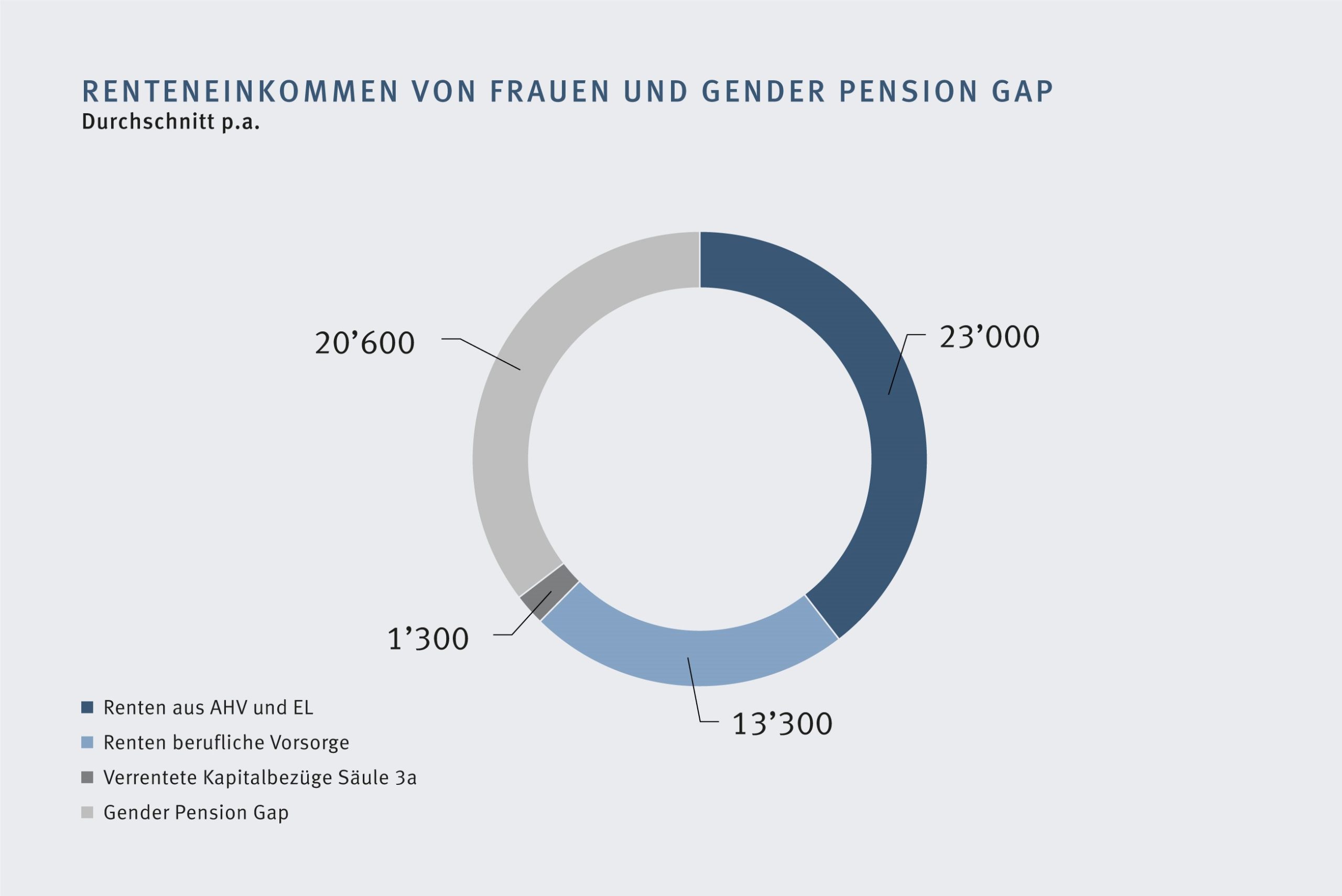

Vom «Income Gap» zum «Pension Gap»

Das Zusammenspiel gesellschaftlicher sowie steuerlicher Faktoren führt also dazu, dass vor allem Heirat und Nachwuchs die Lohnschere zuungunsten der Frauen öffnen. Dies wird ebenfalls durch Lohnstudien untermauert, wonach der Gender Income Gap mit 5 % Gesamtdifferenz bei ledigen Frauen viel weniger stark ausgeprägt ist als bei verheirateten.

Erwerbsunterbruch, Teilzeitbeschäftigung und verpasste Lohnentwicklung haben insbesondere langfristige Folgen für die eigene Vorsorgesituation. Frauen erhalten heute insgesamt ein Drittel weniger Altersrenten als Männer, wobei der Rentenunterschied fast ausschliesslich auf tiefere Leistungen aus der beruflichen Vorsorge zurückzuführen ist. Die mittlere Altersrente aus der Pensionskasse beläuft sich bei Männern auf CHF 31’500 p.a., wohingegen Frauen lediglich eine mittlere Rente von CHF 13’300 p.a. erwarten können. Diese Tatsache wird auch als «Gender Pension Gap» bezeichnet. Da die individuelle Erwerbsbiografie ein Spiegel der späteren Rentensituation ist, verwundert es wenig, dass insbesondere verheiratete Frauen und Mütter, die bereits aufgrund des «Income Gap» benachteiligt sind, auch primär vom «Pension Gap» betroffen sind. Bei ihnen beträgt der Rentenunterschied heute hohe 49 %.

Diese Tatsache ist umso bedenklicher, als für Frauen das Risiko, im Alter durch Verwitwung, Trennung oder Scheidung alleinstehend zu sein, deutlich grösser ist als für Männer. So waren 2021 54 % der Frauen ab 65 nicht verheiratet, aber nur 30 % der Männer. Allein wohnen bedeutet vor allem auch, mit höheren Fixkosten konfrontiert zu sein. Rund ein Viertel aller geschiedenen Frauen ist im Rentenalter auf Ergänzungsleistungen angewiesen. Zudem haben Frauen eine längere Lebenserwartung als Männer und müssen ohnehin einen längeren Ruhestand finanzieren.

Wege aus der Ungleichheit – Die Politik ist gefragt

Doch auch von politischer Seite her sind Anstrengungen notwendig: Die gesetzlichen Rahmenbedingungen unseres Vorsorgesystems tragen heute noch immer ihren Teil zum Gender Pension Gap bei: In der ersten Säule fehlen vor allem bei unverheirateten Frauen mit Erziehungsverantwortung wichtige Einkommensjahre, welche zu einer Rentenreduktion führen. Der Koordinationsabzug in der beruflichen Vorsorge sorgt dafür, dass gerade bei Teilzeitpensen wesentliche Lohnbestandteile nicht versichert sind; oft sind Nebenerwerbseinkommen gar nicht versichert. Zudem kann in Jahren ohne eigenes Einkommen die dritte Säule nicht aufgebaut werden. Ein späteres Nachzahlen verpasster Beitragsjahre ist nicht möglich. Hier wäre ein Anpassen der gesetzlichen Bestimmungen an die heutigen Erwerbsrealitäten wünschenswert. Auch Arbeitgeberinnen und Arbeitgeber haben im Rahmen der Ausgestaltung des Pensionskassenanschlusses die Möglichkeit, Teilzeitpensen besser zu versichern. Aber auch durch attraktive Arbeitsbedingungen wie Teilzeitkaderstellen oder flexible Arbeitszeiten können Arbeitgeberinnen und Arbeitgeber Hürden zum Wiedereinstieg abbauen.

Unabhängig von der Wahl des Haushalts- resp. Erziehungsmodells scheint es aus finanzieller Sicht ratsam, dass Frauen zumindest mit einem Fuss stets im Arbeitsprozess verbleiben. Ein möglichst eigenverantwortlicher Aufbau der Altersvorsorge ist der beste Garant für einen finanziell abgesicherten Ruhestand.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Quellen:

Analyse der Löhne von Frauen und Männern anhand der Lohnstrukturerhebung 2014, Büro für arbeits- und sozialpolitische Studien BASS, 2017; S. 76

BFS/SHIS, Studierende und Abschlüsse der schweizerischen Hochschulen, 2017

Schweizerische Arbeitskräfteerhebung SAKE, BFS, 20222

Der Gender Pension Gap ist (k)eine Vorsorgelücke, Swiss Life AG 2023

Frauen und Männer an Schweizer Hochschulen: Indikatoren zur Chancengleichheit in Studium und wissenschaftlicher Laufbahn, Staatssekretariat für Bildung, Forschung und Innovation SBFI, 2017

Lohnstudie 2016, Kommission für die Gleichstellung von Frau und Mann, Kanton Zürich, 2016

Erfassung des Gender Overall Earnings Gap und anderer Indikatoren zu geschlechterspezifischen Einkommensunterschieden, Bericht des Bundesrates, 2019

Weitere Beiträge von Markus Hürzeler