Anfang 2024 trat die Gesetzesreform «AHV 21» in Kraft. Die zentrale Anpassung betrifft die Erhöhung des Frauenrentenalters von 64 auf 65 Jahre. Zahlreiche weitere Bestimmungen haben Einfluss auf die individuelle Pensionierungsplanung und reichen weit in die berufliche Vorsorge hinein. Wir ordnen die aktuelle AHV-Reform ein und geben einen Ausblick auf die in Kürze zur Abstimmung kommenden weiteren Reformprojekte innerhalb des Vorsorgesystems.

Reformbedarf steigt

Die AHV als staatliche Alters- und Hinterlassenenversicherung ist die älteste Sozialversicherung der Schweiz. Seit Beginn hat die durchschnittliche Restlebenserwartung bei Rentenbeginn für Männer um acht Jahre und für Frauen um neun Jahre zugenommen. Gleichzeitig kippt das Finanzierungsverhältnis (Beitragszahlende finanzieren direkt die Rentenbeziehenden) immer mehr zuungunsten des Systems. Dadurch steigt der Reformbedarf, und zwar schnell: Die Zahl der Rentnerinnen und Rentner wächst bis 2050 mit 60 Prozent deutlich schneller als die Anzahl der Erwerbstätigen mit etwa 17 Prozent. Kamen bei Einführung der AHV im Jahr 1948 noch 6.5 Beitragszahlende auf eine rentenbeziehende Person, sind es heute nur noch halb so viele. Bis 2050 wird das Verhältnis weiter auf etwa 2:1 sinken.

Politische Gratwanderung

Nachdem seit der letzten grossen AHV-Revision 1997 knapp ein Vierteljahrhundert ohne Reformen in der staatlichen Vorsorge verstrichen ist, gibt es seit einigen Jahren wieder mehr Aktivität. Die beiden Abstimmungen über die AHV-Finanzierung 2019 und die sich nun in Umsetzung befindende Reform «AHV 21» untermauern den Willen der Stimmbevölkerung, die drei Säulen unseres Vorsorgesystems dauerhaft zu stabilisieren. Doch einschneidende Veränderungen haben nach wie vor einen schweren Stand, was ein Blick auf die im März 2024 zur Abstimmung stehenden Vorlagen verdeutlicht.

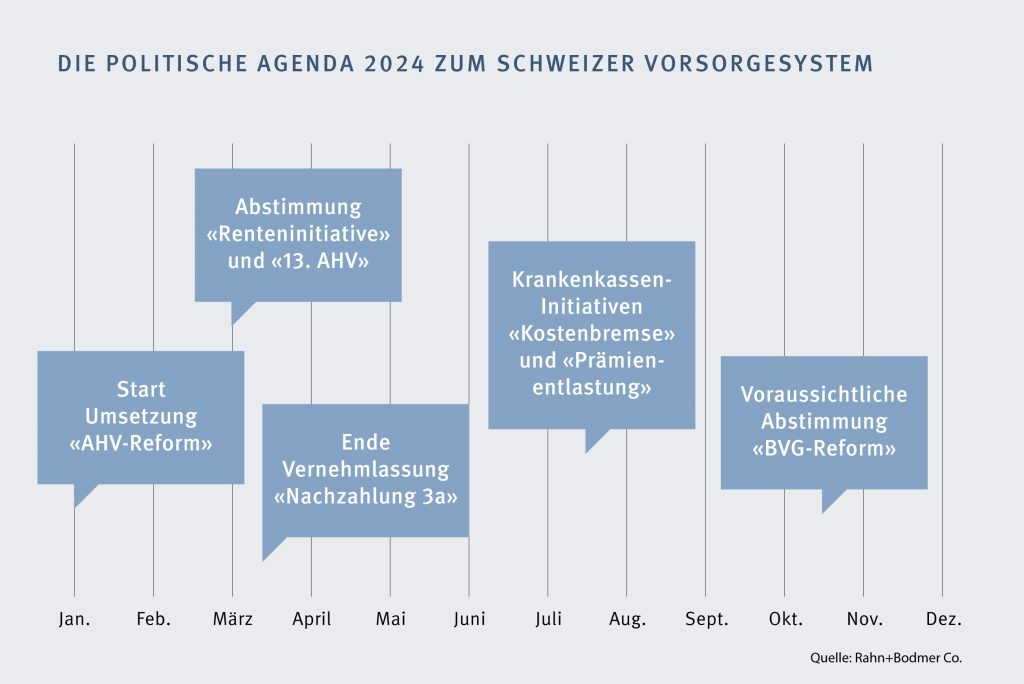

Anstehende Reformen

Mit der Initiative «Für eine 13. AHV-Rente» will die politische Linke einen Ausbau der Leistungen, ohne jedoch die Finanzierungsfrage konkret zu klären. Die entstehenden Kosten müssten mittelfristig durch Beitragserhöhungen oder das Umleiten von Steuergeldern in den AHV-Topf finanziert werden. Dies geschieht primär zu Lasten der jüngeren Generation. Solche Initiativen haben aber aufgrund der Altersstruktur der abstimmenden Bevölkerung erfahrungsgemäss die grössten Chancen.

Die «Renteninitiative» der FDP hingegen setzt bei einer Erhöhung des Renteneintrittsalters an. Bei dieser Lösung leisten alle Generationen einen Beitrag zum Erhalt des Systems. Experten gehen davon aus, dass solche Vorhaben erst umsetzbar sind, wenn ein überwiegender Teil der Stimmbevölkerung bereits im Ruhestand ist.

Was noch auf uns zukommt

Die AHV-Reformen haben weitreichende Auswirkungen auf die individuelle Vorsorgesituation. Und auch die weiteren Abstimmungen im Bereich der AHV und der beruflichen Vorsorge ziehen bei einer Annahme Konsequenzen nach sich. Parallel dazu befindet sich auch die dritte Säule im Wandel. Hier möchte der Bundesrat künftig Nachzahlungen für nicht geleistete Beiträge zulassen. Der Vorschlag zur Verordnungsänderung ist derzeit in der Vernehmlassung und könnte bereits 2025 umgesetzt werden.

Eine Umsetzung, so wie sie vom Bundesrat vorgeschlagen wird, eröffnet die Möglichkeit, steuerlich abzugsfähige Einzahlungen in die Säule 3a für in der Vergangenheit nicht geleistete Sparbeiträge zu tätigen. Ein Instrument, das in der persönlichen Steuerplanung berücksichtigt werden muss.

Auswirkungen der AHV-Reform

Frauen, die 2025 64 Jahre alt werden, müssen bereits drei Monate länger auf die ordentliche AHV-Altersrente warten. Ab dann steigt das Frauenrentenalter in 3‑Monats-Schritten pro Jahr an. Frauen mit Jahrgang 1964 werden dann mit 65 Jahren das Renteneintrittsalter erreichen. Aber dies findet nicht ganz ohne Abfederung statt: Die Jahrgänge 1961–1969 erhalten einen lebenslangen Zuschlag, sofern sie die Rente ordentlich beziehen. Findet hingegen ein Rentenvorbezug statt, so entfällt dieser Zuschlag, dafür kommen aber reduzierte Kürzungssätze zur Anwendung. Um sich einen Überblick über die eigene Situation zu verschaffen, lohnt sich ein Besuch auf den Internetseiten der Bundesverwaltung oder ein Gespräch mit einer Finanzplanerin oder einem Finanzplaner.

Aber die AHV-Reform reicht auch weit in die berufliche Vorsorge hinein. Lesen Sie dazu mehr in unserem Blogbeitrag vom 21. Februar 2024.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Markus Hürzeler