Das zweite Quartal 2026 stand weiterhin ganz im Zeichen des Irankrieges und endete mit einer positiven Performance über alle Aktienmärkte hinweg. Zwei Faktoren prägten diese Entwicklung besonders: einerseits die gewaltigen weltweiten Investitionen in die Infrastruktur der künstlichen Intelligenz sowie der Boom in der Halbleiterindustrie, andererseits das Rahmenabkommen zwischen den USA und dem Iran und die damit verbundene Normalisierung der Energiepreise.

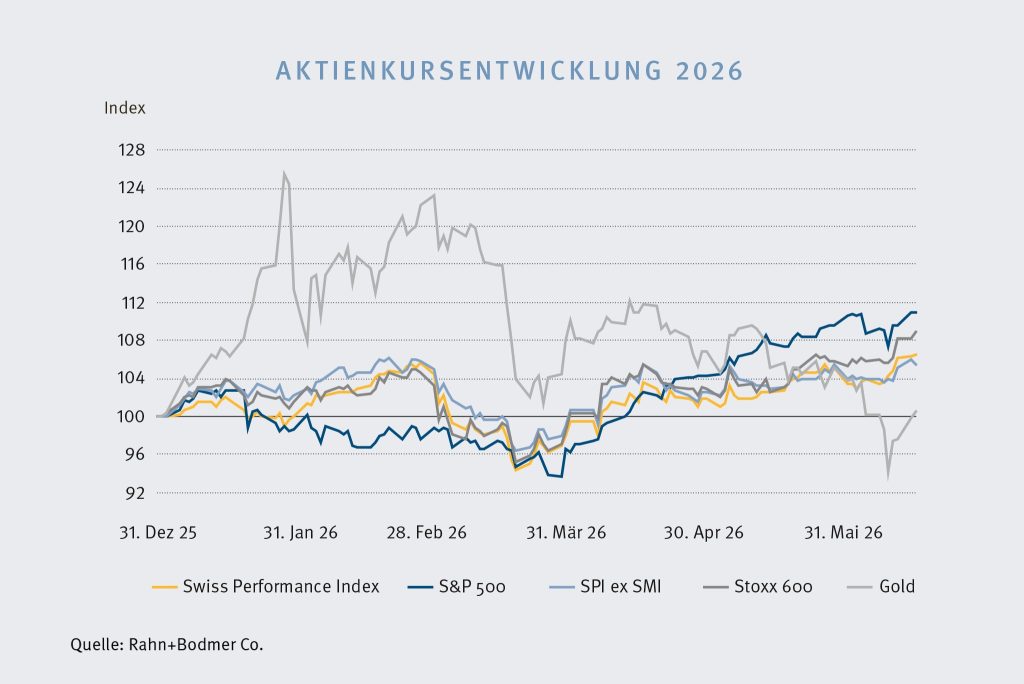

Performance im Überblick

Der S&P 500 und der Nasdaq gewannen im zweiten Quartal in Schweizer Franken 19.8 % respektive 33.3 %, während der Stoxx 600 um 13.1 % zulegte. Der SPI Index stieg um 13.3 %, der weniger liquide SPI ex SMI, also die Schweizer KMUs, um 11.3 %.

Der MSCI Schwellenländer Index legte um 24.1 % zu, getrieben praktisch ausschliesslich von der Halbleiterindustrie in Südkorea und Taiwan. China hingegen enttäuschte mit minus 5.9 %.

Der Goldpreis geriet unter Druck, fiel unter die technisch wichtige 200-Tage-Linie und korrigierte im Verlauf des Quartals um 11.1 %.

Ausblick: Konjunktur

Das Rahmenabkommen zwischen den USA und dem Iran hat zu einer deutlichen Entspannung bei den Energiemärkten geführt und damit die konjunkturellen Aussichten verbessert. Die US-Wirtschaft wird getragen vom robusten Konsum und von den Investitionen entlang der gesamten Wertschöpfungskette der künstlichen Intelligenz. Die USA bleiben auch in den kommenden Monaten die treibende Wirtschaftskraft für den Rest der Welt.

Die europäische Wirtschaft steht demgegenüber deutlich unter Druck. Die Energiekrise hat zu tieferen Wachstumserwartungen für 2026 geführt, gleichzeitig sind europäische Hersteller einem wachsenden Wettbewerb durch subventionierte chinesische Exporte in den Bereichen Stahl, Technologie und Elektrofahrzeuge ausgesetzt. Das Handelsdefizit der EU mit China hat sich im vergangenen Jahr auf mehr als 360 Milliarden Euro ausgeweitet.

Die chinesische Wirtschaft enttäuschte bislang. Der politische Wille, das Land von einer produktions zu einer konsumorientierten Wirtschaft umzubauen, mag vorhanden sein und wird von Peking regelmässig bekräftigt. Tiefgreifende und nachhaltige Massnahmen fehlen jedoch bis anhin.

Geldpolitik

Zentralbanken können temporäre, angebotsseitige Schocks bis zu einem gewissen Grad ignorieren, solange die langfristigen Inflationserwartungen gut verankert bleiben und keine Zweitrundeneffekte entstehen. In den westlichen Märkten hängen diese Zweitrundeneffekte vor allem vom Arbeitsmarkt und den Lohnforderungen ab. Zinserhöhungen bei schwachem Wachstum sind nur dann sinnvoll, wenn die langfristigen Inflationserwartungen nicht mehr stabil sind. In einem solchen Fall ist frühzeitiges Eingreifen weniger kostspielig als eine spätere, aggressive Straffung.

Derzeit sind die langfristigen Inflationserwartungen in den USA und in Europa noch gut verankert. An ihrer Junisitzung liessen die US-Notenbank Fed und die SNB den Leitzins erwartungsgemäss unverändert und dürften dies auch weiterhin tun. Die EZB hingegen hob den Leitzins um 25 Basispunkte an und übt damit zusätzlichen Druck auf die Wirtschaft aus.

Anleihen

Die Preise für Obligationen dürften weiterhin unter Druck bleiben, solange Inflationsgefahren im Vordergrund stehen. Kursgewinne werden wahrscheinlicher, sobald Inflationsängste in Wachstumsängste übergehen und die Renditen sinken. Schweizer Staatsobligationen mit mittleren Laufzeiten dürften dann wieder attraktiv werden. Wir bevorzugen bessere Qualität, da die Risikoprämien am Obligationenmarkt im historischen Vergleich noch immer tief sind.

Währungen

Die allgemeine Dollarstärke dürfte weiter anhalten. Gründe dafür sind die Zinsdifferenz, die zyklische Stärke der US-Wirtschaft und des Aktienmarktes mit entsprechend positiven Kapitalflüssen, sowie die Tatsache, dass die USA Nettoenergieexporteur sind. In weiten Teilen der übrigen Welt wirkt der Energieschock eher stagflationär. Die Äusserungen von US-Fed-Präsident Kevin Warsh, wonach die Notenbank weiterhin am Inflationsziel von 2% festhalten will, gaben dem Dollar zusätzlichen Auftrieb. Die Zinserhöhung der EZB verleiht dem Euro gegenüber dem Schweizer Franken kurzfristig Auftrieb, dürfte angesichts des schwächeren zukünftigen Wachstums aber nicht nachhaltig sein.

Aktien

Die US-Wirtschaft und der US-Aktienmarkt bleiben die globalen Leitmärkte, denen sich der Rest der Welt kaum entziehen kann, solange der primäre Aufwärtstrend in den Wachstumssektoren rund um die künstliche Intelligenz anhält. Der KI-Investitionszyklus agiert losgelöst vom allgemeinen Wirtschaftszyklus und dürfte auch 2026 nicht nachlassen. Wir gehen davon aus, dass wir uns im mittleren Drittel dieses Zyklus befinden.

Auffallend ist die zunehmende Preisdifferenzierung innerhalb des Aktienmarktes. So verzeichnete der US-Hyperscaler-Index, bestehend aus Amazon, Alphabet, Meta, Microsoft und Oracle, seit Jahresanfang eine Performance von minus 6.2 %, während der US-Halbleiter-Index um 101.7 % zulegte. Die Herausforderung im aktuellen Marktumfeld liegt darin, sich nicht vom Hype leiten zu lassen und weiterhin diszipliniert zu investieren. Eine weitere Herausforderung besteht darin, jene Branchen innerhalb der KI-Wertschöpfungskette zu identifizieren, die als Nächstes von Lieferengpässen und damit von temporärer Preismacht profitieren können.

Die grösste Enttäuschung blieb bislang die Entwicklung des chinesischen Aktienmarktes. Trotz mehrerer möglicher Treiber, dem Nationalen Volkskongress im März 2026, dem globalen IT-Boom, der Öffnung der Strasse von Hormus und der Normalisierung der Energiepreise, blieb der erhoffte Ausbruch bislang aus.

Alternative Anlagen

Der Goldpreis hat kurzfristig deutlich korrigiert. Hauptgrund dafür waren die gestiegenen Renditen an den Obligationenmärkten sowie die Tatsache, dass Leitzinssenkungen in den USA vorderhand vollständig vom Tisch sind, was die Opportunitätskosten für Gold erhöht. Mit dem Durchbruch der 200-Tage-Linie, einem viel beachteten technischen Indikator, beschleunigte sich die Korrektur zusätzlich. Hinzu kommt, dass Investoren angesichts des möglichen Endes des Irankrieges, der Normalisierung der Strasse von Hormus und des anhaltenden Tech-Booms andere Anlagemöglichkeiten suchen. Es fehlen derzeit schlicht die marginalen Käufer. Die strukturellen Treiber für Gold bleiben jedoch intakt, weshalb wir einen Wiedereinstieg zu attraktiveren Preisen suchen.

Auch bei Schweizer Immobilien belasten die gestiegenen Renditen an den Obligationenmärkten die Prämien auf den jeweiligen Fonds-Nettoinventarwerten, was zu einer Marktkorrektur geführt hat. Wir sehen die derzeitige Schwäche als möglichen Einstiegszeitpunkt. Die grundlegende Situation im Schweizer Immobilienmarkt bleibt unverändert positiv, mit hoher Nettozuwanderung und tiefen Leerständen. Gleichzeitig erwirtschaften Immobilien eine Ausschüttungsrendite von rund 2.2%, was im Vergleich zu den Renditen von Schweizer Obligationen attraktiv erscheint. Bei der Prämie zum Nettoinventarwert sehen wir kaum Aufwärtspotenzial, weshalb die Ausschüttungsrendite der Hauptgrund für einen Kauf bleibt.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Heinz Rüttimann