Von: Nora Schöllkopf

Zweck der Ergänzungsleistungen (EL) ist die Sicherung des Existenzminimums, wenn also Einkommen und Renten die minimalen Lebenskosten nicht zu decken vermögen. Gemäss dem neuen Ergänzungsleistungsgesetz (ELG), welches auf den 1. Januar 2021 in Kraft getreten ist, kann der Staat künftig unter gewissen Voraussetzungen rechtmässig bezogene Ergänzungsleistungen von den Erben zurückverlangen. Weitere wichtige Massnahmen der Reform sind die Einführung einer Eintrittsschwelle sowie die Senkung der Vermögensfreibeträge.

Welches Vermögen wird berücksichtigt und was gilt als Vermögensverzicht?

Einen Anspruch auf Ausrichtung von Ergänzungsleistungen haben Einzelpersonen, deren Reinvermögen weniger als CHF 100’000 beträgt. Bei Ehepaaren liegt die Vermögensschwelle bei CHF 200’000. Wohneigentum wird dabei nicht berücksichtigt, solange einer der Ehegatten darin lebt. Hingegen wird dasjenige Vermögen angerechnet, auf das eine Person freiwillig verzichtet, das heisst ohne Rechtspflicht und ohne gleichwertigen Gegenwert. Dies kann zum Beispiel eine Schenkung oder einen Erbvorbezug an die Nachkommen sein. Als freiwilliger Verzicht gelten Ausgaben von mehr als zehn Prozent des Vermögens pro Jahr.

Durch eine Schenkung kann also der Anspruch auf Ergänzungsleistungen zumindest teilweise entfallen und gleichzeitig können beispielsweise die Kosten für ein Pflegeheim nicht weiter gedeckt sein. Es verbleibt dann die Möglichkeit des Sozialhilfebezugs oder aber die Unterstützung durch Nachkommen.

Verwandtenunterstützung

Verwandte können aber ohnehin in die Pflicht genommen werden, wenn gewisse Schwellenwerte überschritten sind (sog. Verwandtenunterstützungspflicht). Grundsätzlich gehen Ergänzungsleistungen der Verwandtenunterstützungspflicht vor. Erst wenn die Ergänzungsleistungen nicht ausreichen oder kein Anspruch besteht, kommt die Sozialhilfe zum Zug. In dieser Konstellation ist es der Sozialbehörde jedoch erlaubt, von Verwandten Unterstützungsleistungen zu fordern.

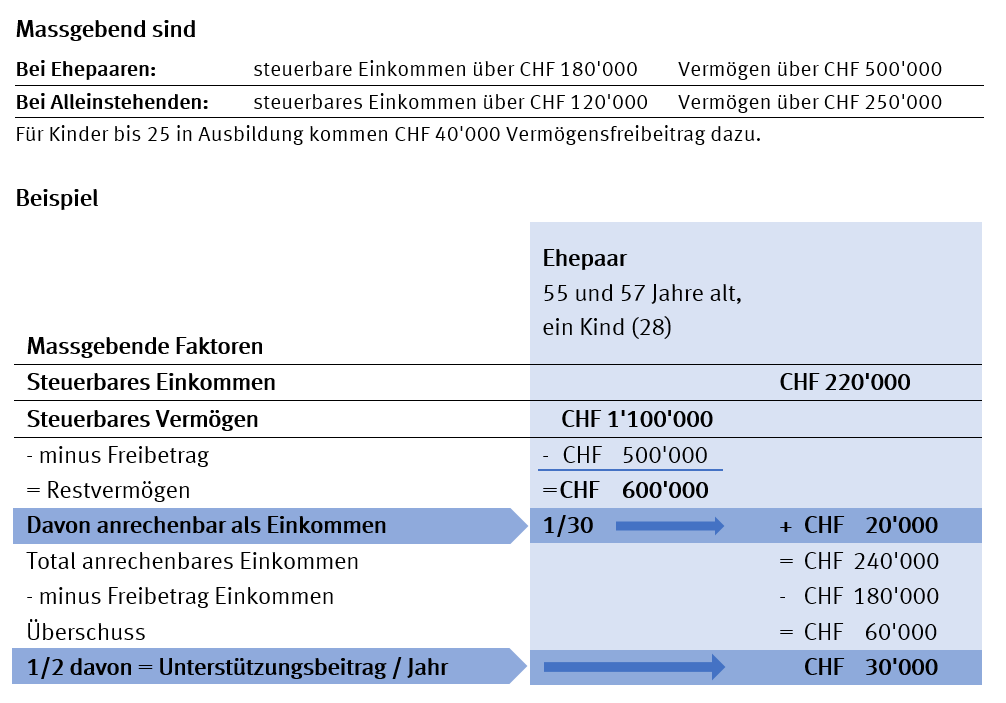

Die Unterstützungspflicht kommt zum Tragen, wenn die Kinder «in günstigen Verhältnissen» leben. Dabei stützt sich das Sozialamt bei der Berechnung von Einkommen und Vermögen auf die Angaben der Steuerbehörde. Die Mehrheit der Kantone wendet die Richtlinien der Schweizerischen Konferenz für Sozialhilfe (Skos) an. In günstigen Verhältnissen leben gemäss der Skos-Richtlinie Ehepaare, wenn ihr jährlich steuerbares Einkommen über dem Grenzwert für gehobene Lebensführung von CHF 180’000 und für Alleinstehende ein solches über dem Grenzwert von CHF 120’000 zuzüglich eines Zuschlages von CHF 20’000 je Kind liegt. Ausserdem muss das Vermögen der Ehegatten den Wert von CHF 500’000 und bei Alleinstehenden CHF 250’000 überschreiten.

Die Bedingungen für eine Verwandtenunterstützung sind eher streng und die Unterstützungspflicht besteht nur in direkter Linie innerhalb der Familie. Ein Bruder muss seine Schwester somit nicht finanziell unterstützen. Möglich ist jedoch, dass Enkel für ihre Grosseltern sorgen müssen, wenn ihre Eltern dies nicht können.

Was gilt für Konkubinatspartner?

Konkubinatspartner werden bei den EL als Einzelpersonen betrachtet. Es gibt keine gesetzliche Grundlage, um Konkubinatspaare beim Anspruch auf Altersrente gleichzubehandeln wie Ehepaare. Ebensowenig greift die Verwandtenunterstützungspflicht (Art. 328/329 ZGB).

Wann gilt die Rückerstattungspflicht?

Hat eine Person die Kriterien erfüllt und EL bezogen, stellt sich die Frage, ob und ggf. wann diese rückerstattungspflichtig sind. Das revidierte ELG sieht vor, dass die Erben die EL, welche der Erblasser in den letzten zehn Jahren vor seinem Tod rechtmässig bezogen hat, aus dem Nachlass zurückzahlen müssen, sofern sich der Wert des Nachlasses auf mehr als CHF 40’000 beläuft. Massgebend für die Bestimmung des Werts des Nachlasses ist das Vermögen am Todestag, wobei Grundstücke zum Verkehrswert bewertet werden.

Bei Ehepaaren entsteht die Rückerstattungspflicht erst im Nachlass des Zweitverstorbenen, sofern die Voraussetzungen nach wie vor gegeben sind. Betroffen sind nur Leistungen, welche nach dem 1. Januar 2021 ausgerichtet wurden. Mit dieser Reform kommt es in der Schweiz zu einem Systemwechsel und es werden erstmals rechtmässig erhaltene verfassungsrechtliche Ansprüche unter bestimmten Bedingungen rückerstattungspflichtig. Es wird eine gewisse Zeit dauern, bis sich dazu eine Praxis etabliert hat. Aus erbrechtlicher Sicht ist dieser Systemwechsel in der Nachlassplanung zu berücksichtigen.

Weitere Beiträge von Nora Schöllkopf