Nach den letzten, sehr turbulenten Wochen an den globalen Aktienmärkten stellen sich viele Anleger die bange Frage, ob die Korrekturen ein Vorbote eines eigentlichen Bärenmarktes sind oder ob die Schwäche nur vorübergehender Natur ist. Weil sich die Frage leider nicht eindeutig beantworten lässt, werden im Folgenden eine (nicht abschliessende) Reihe fundamentaler und technischer Faktoren diskutiert, die in unserer Einschätzung relevant sind.

Es gibt kein übliches Korrekturmuster

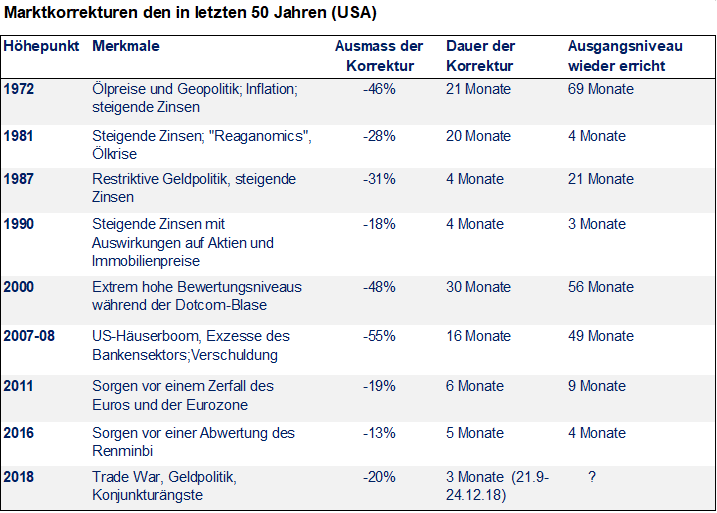

Zunächst gilt es sich zu vergegenwärtigen, dass sich hinter den grössten Korrekturen in den letzten 50 Jahren kein Muster erkennen lässt, weder in Bezug auf die Länge noch auf die Fallhöhe der Märkte. So erlitt die US-Börse im Herbst 1987 ohne offensichtlichen Grund einen Tagesverlust von über 20 % und erreichte nach 21 Monaten wieder den Stand vor der Korrektur. Demgegenüber korrigierten die Märkte nach dem Platzen der Technologieblase über eine Dauer von zweieinhalb Jahren und büssten knapp 50 % ein. Die Erholung nahm viereinhalb Jahre in Anspruch. Ein gemeinsamer Aspekt, der fast jeder Korrektur zugrunde lag, war die «Einmischung» der Politik, allen voran der Geldpolitik. So hat insbesondere die oft prozyklische Stop-and-go-Politik der US-Notenbank entscheidend zu Hausse- und Baissephasen an den Börsen beigetragen.

Rudert die US-Notenbank zurück?

Die monetaristische Forderung nach einer Verstetigung wurde in den letzten Jahren in den Wind geschlagen und die Selbstüberschätzung der Notenbanken gipfelte in den zahlreichen QE-Programmen. Kaum zu bestreiten ist, dass letztere einen hohen Preis in Form eines raschen Schuldendwachstums haben. Die Schädlichkeit der unkonventionellen Geldpolitik wird dann sichtbar, wenn die hohen Verschuldungen bei höheren Zinsen und tieferen Gewinnen plötzlich nicht mehr tragbar sind. Diese Situation wird allerdings nicht rasch eintreten, zu sehr fürchten sich die Notenbanken vor dem Damoklesschwert steigender Zinsen. Die US-Notenbank hat mit den ersten Normalisierungsschritten begonnen und auch die EZB hat ihr QE-Programm gestoppt. Dem US-Notenbank-Chef Powell ist zugemutet worden, dass er die Normalisierung weitgehend unabhängig von der Entwicklung an den Finanzmärkten vorantreibt. Nach der Aussage des Fed-Chefs von letzter Woche, dass die Notenbank in ihrem Vorgehen flexibel bleibe und keinem vorgegebenen Pfad folge, ist diese Haltung jedoch zu bezweifeln. Die Bemerkung hat die Märkte beruhigt und manche Auguren rechnen sogar mit einem gänzlichen Stopp des Zinserhöhungszyklus. Diese Vorstellung dürfte die Märkte positiv beeinflussen, möglicherweise aber nur vorübergehend, denn die Geschichte zeigt, dass die Hoffnung auf ein « Soft-landing» meistens nicht erfüllt wurde.

Eskaliert der Handelskonflikt?

In der Dezember-Ausgabe unseres Anlagekompasses diskutierten wir die geopolitischen Risiken. Bezüglich des Handelskonflikts zwischen den USA und China sind wir zum Schluss gekommen, dass der Druck zu einem Kompromiss auf beiden Seiten gestiegen ist. Mittlerweile sind rund drei Viertel aller US-Unternehmen der Meinung, dass der Handelskonflikt über die nächsten sechs Monate einen negativen Einfluss auf die Geschäftsentwicklung haben wird. Aufgrund der absehbaren negativen Auswirkungen auf die globalen Produktionsketten, die Investitionsneigung der Unternehmen und die Weltkonjunktur wird der Druck auf die Kontrahenten steigen. Ein grosser Befreiungsschlag wird es jedoch kaum geben, weil auf beiden Seiten vor allem auch Fragen der Machtpolitik auf dem Spiel stehen. Vorstellbar ist aber, dass es auf gewissen Gebieten zu kleineren Kompromissen kommen wird. Noch völlig offen ist die Frage, ob die USA das Zollregime für Autoimporte generell verschärft, was vor allem Europa hart treffen würde.

Kann die Konjunkturschwäche überwunden werden?

Eine Abflachung der in dieser Zeit stark beachteten Renditekurve war in der Vergangenheit meist ein zuverlässiger Indikator für eine konjunkturelle Abkühlung. Selbst eine inverse Zinskurve muss aber nicht zwangsläufig in eine Rezession münden. Unabhängig davon haben die gestiegenen Zinsen aber in einigen Sektoren Spuren hinterlassen. So entwickelt sich der u.a. private US-Wohnungsbau seit Anfang 2018 rückläufig. Weil die 2018 implementierten fiskalischen Impulse im laufenden Jahr an Wirkung verlieren und die jüngsten US-Indikatoren schwach ausgefallen sind, erwarten wir für 2019 eine ausgeprägte Konjunkturverlangsamung. Damit entsteht das Bild eines synchronen globalen Abschwungs, zumal sich Europa, Japan und China schon seit einigen Monaten in einer Schwächephase befinden.

Sind die Bewertungen nun günstig?

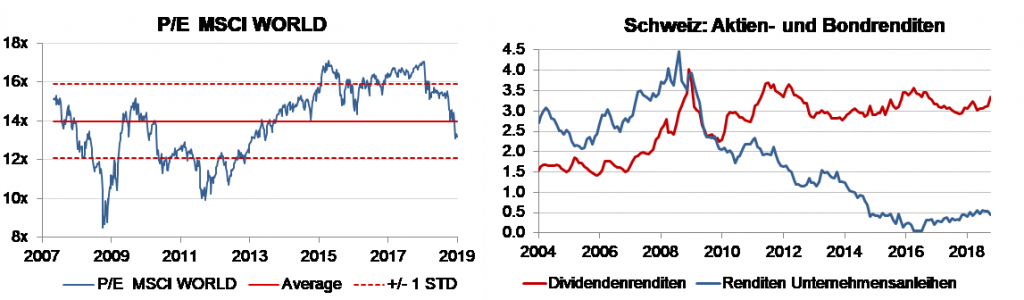

Nach den heftigen Korrekturen sind die Kurs/Gewinn-Verhältnisse (P/E) an praktisch allen Börsen deutlich unter die zehnjährigen Mittelwerte gefallen. Richtig billig sind die Märkte allerdings nicht, lagen die Bewertungen vor fünf Jahren auf deutlich tieferem Niveau. Überdies müssen viele Gewinnschätzungen für 2019 vermutlich noch nach unten revidiert werden, was die Bewertungen noch nach oben drücken wird. Mehr zu denken gibt, dass das Zyklus-bereinigte Shiller‑P/E in den USA immer noch mehr als 50 % (!) über dem langjährigen Mittelwert steht.

Dabei muss allerdings berücksichtigt werden, dass die noch hohen Bewertungen zu wesentlichen Teilen den tiefen Zinsen geschuldet sind. Relativ zu Anleihen erscheinen vor allem europäische (und Schweizer) Aktien attraktiv, denn der Renditeunterschied zwischen Aktien und Anleihen war noch nie so hoch. Verantwortlich für diese Konstellation ist die Tiefzinspolitik der Notenbanken (bzw. die «Währungspolitik» der SNB). Der Vergleich zwischen Anleihen- und Dividendenrenditen hinkt natürlich auch deshalb, weil Dividenden grundsätzlich nicht stabil sind. Dem ist jedoch entgegenzuhalten, dass es (abgesehen von Roche, Novartis und Nestlé) genügend Unternehmen gibt, deren Cashflows auch in einem schwierigeren Umfeld genügend stabil sind, um beständige Dividenden auszuschütten.

Konjunktursorgen verdrängen Zinsängste

In technischer Sicht sind die Märkte stark überverkauft, auch die meisten Stimmungsbarometer liegen auf sehr tiefem Niveau. Wird die Lage besonders pessimistisch eingschätzt, ist eine Gegenbewegung meist nicht weit. Mit den beruhigenden Worten des US-Notenbankchefs treten die Zinsängste in den Hintergrund. Solange keine Lichtblicke hinsichtlich des Handelskonflikts und der globalen Konjunktur erkennbar sind, ist aber nicht mit einem nachhaltigen Trend zu rechnen. Wie in den letzten Monaten werden in diesem Umfeld vor allem Qualitätstitel mit stabilen Dividenden ihre Renditevorteile zum Tragen bringen können.

Weitere Beiträge von Rahn+Bodmer Co.