Mit einem ausschüttungsstarken Portfolio in Schweizer Franken liessen sich in den vergangenen Jahren attraktive Renditen zu vergleichsweise geringem Risiko erzielen.

Die Kapitalmarktrenditen verharren auf tiefem Niveau und markante Änderungen sind in den nächsten Jahren nicht in Sicht. Dividendenstrategien sind in diesem Umfeld eine interessante Lösung. Dies insbesondere für institutionelle Anleger, die keiner Dividendensteuer unterliegen, aber auch für Privatanleger, die regelmässige Einkünfte schätzen.

Nicht nur auf die Dividendenrendite schielen

Wer sein Portfolio nur auf hohe Ausschüttungen trimmt, kann jedoch Gefahr laufen, dabei auch qualitativ minderwertige Dividendenzahler zu berücksichtigen. Ein Beispiel dafür ist eine Firma, die wiederholt mehr ausschüttet, als sie einnimmt und sich dafür verschuldet. Über kurze oder lange Sicht wird ein solches Unternehmen die Dividende kürzen müssen. Für eine erfolgreiche Dividendenstrategie gilt es daher, der operativen und bilanziellen Stärke aller Portfolio-Investitionen hohe Aufmerksamkeit zu schenken.

Einfache und effektive Strategie

Zwei wichtige Gradmesser hierfür sind die Nettoverschuldung eines Unternehmens sowie dessen Fähigkeit, freien Cashflow zu generieren. Damit lässt sich prinzipiell eine rein regelbasierte Anlagestrategie auf dem Aktienanteil definieren, die für die Titelselektion sowohl ein Minimum an Dividendenrendite als auch ein Minimum an freier Cashflow-Rendite voraussetzt. So ist auch gleichzeitig sichergestellt, dass nicht in sehr teuer bewertete Titel investiert wird.

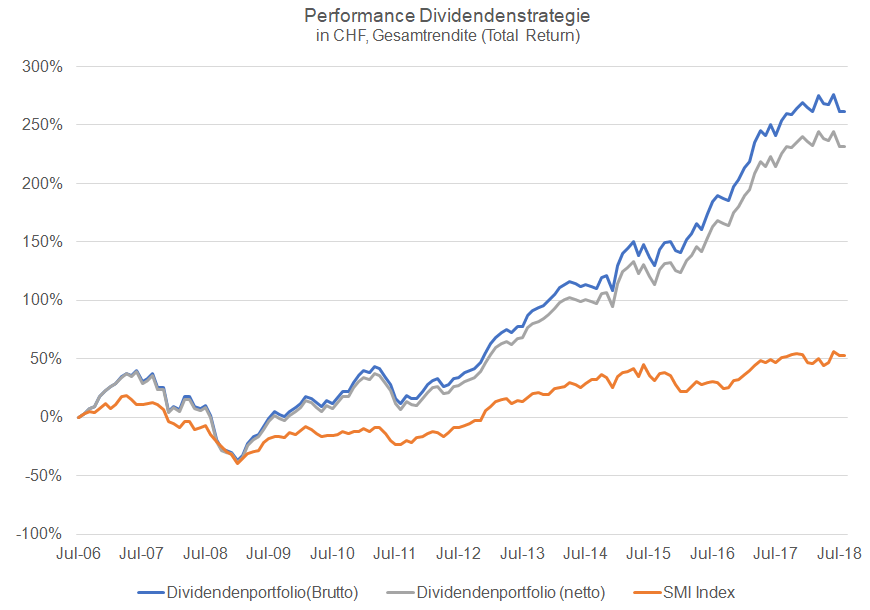

Besser rentierend als ein SMI ETF

In einem Rückvergleich haben wir oben beschriebene regelbasierte Anlagestrategie mit einem virtuellen, gleichgewichteten Portfolio auf dem gesamten Universum der Schweizer Aktien getestet. Gefordert waren Dividenden- und freie Cashflow-Renditen von mindestens je 3 %. Am Ende jeden Monats wurde ein Rebalancing durchgeführt. Die Zeitperiode umfasste die letzten zwölf Jahre, womit auch die Verwerfungen der grossen Finanzkrise Berücksichtigung fanden. Während der Laufzeit wäre ein solches Portfolio durchschnittlich in ca. 30 Titeln investiert, was eine angemessene Diversifikation mit sich bringt. Im Vergleich mit einer Investition in einen ETF auf den Swiss Market Index schneidet das Dividendenportfolio punkto Rendite-Risiko-Verhältnis deutlich besser ab. Die durchschnittliche jährliche Gesamtrendite (nach Transaktionsspesen) lag in den letzten zwölf Jahren bei 10 %, während ein SMI ETF nur 3.5 % erreichte. Dies bei einem vergleichbaren Risiko der Wertschwankung.

Ausgewogene Lösung

Der Anteil kleinkapitalisierter Firmen im getesteten gleichgewichteten Dividendenportfolio ist naturgemäss deutlich höher als im SMI ETF, bei welchem die Indexschwergewichte Nestlé, Novartis und Roche über die Hälfte der Investitionen ausmachen. Ein Teil der beobachteten Überrendite dürfte denn auch auf das Konto dieses «Small-Cap-Bias» gehen. Das aktuelle Dividendenportfolio weist derzeit eine Dividendenrendite von gut 4 % und eine freie Cash-Flow-Rendite von 7 % aus. Das Beta liegt bei tiefen 0.8x. Damit ist das gut diversifizierte Portfolio leicht defensiver und gleichzeitig ertragsstärker als ein vergleichbares SMI Indexprodukt.

Haben Sie Fragen zum Thema Aktienanlagen? Ihr Kundenberaterteam von Rahn+Bodmer Co. unterstützt Sie gerne.

notablog@rahnbodmer.ch

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Weitere Beiträge von Rahn+Bodmer Co.