Das zyklisch bereinigte Shiller-Price/Earning (P/E) hat eine bessere Aussagekraft als das klassische P/E. Das aktuelle Shiller‑P/E warnt vor Kursrückschlägen und stellt über die nächsten Jahre tiefere Aktienerträge in Aussicht.

Das P/E oder Kurs-/Gewinnverhältnis ist vermutlich die von Analysten am häufigsten erwähnte Kennzahl, wenn es um die Einschätzung des Kurspotenzials einer Aktie geht. Der faire Wert einer Aktie hängt aber nicht von einem Jahresgewinn ab, sondern im Wesentlichen vom mittelfristigen Gewinnwachstum und den Kapitalkosten.

Shiller‑P/E und Aktienrenditen

Weil sich die zyklischen Gewinnschwankungen negativ auf die Aussagekraft des P/E auswirken, entwickelten die Harvard- und Yale-Professoren Campbell und Shiller vor 20 Jahren ein zyklisch bereinigtes P/E (CAPE). Dieses setzt das jeweils aktuelle Indexniveau ins Verhältnis zu den durchschnittlichen und inflationsbereinigten Gewinnen der vorausgegangenen zehn Jahre. Die Glättung der Gewinne über zehn Jahre soll sicherstellen, dass die Gewinne nicht mehr von Konjunkturzyklen beeinflusst werden.

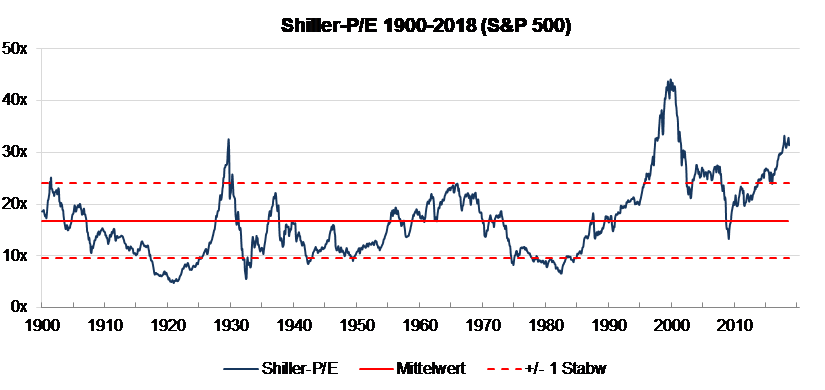

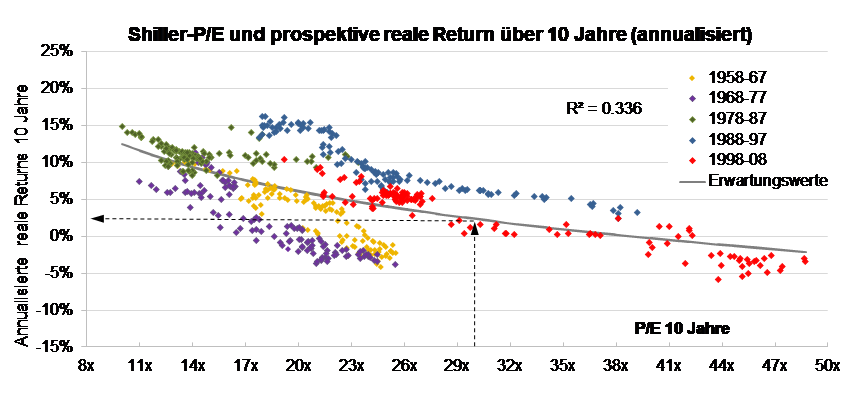

Die Grafik zeigt, dass sich das Shiller‑P/E von 1900 bis 1995 hauptsächlich in einer Bandbreite zwischen 10 und 25 bewegte. In den letzten 20 Jahren lag die Bandbreite hingegen deutlich höher, wobei vor allem der Spitzenwert vor dem Platzen der Technologie-Blase (2001/01) und der Anstieg in den letzten zwei Jahren ins Auge sticht. Die zentrale Frage ist, ob das Shiller‑P/E im Vergleich zum klassischen P/E zuverlässigere Schätzwerte für eine langfristige Performance ermöglicht. Zu diesem Zweck haben wir für den Zeitraum 1958–2008 den jeweilige Shiller‑P/E’s die realen Aktienrenditen für zehn Folgejahre gegenübergestellt.

Statisch ist der Zusammenhang zwischen den zyklisch bereinigten P/E’s und den Aktienreturns tatsächlich viel besser als bei der Verwendung klassischer P/E’s. Die Streuung ist aber auch hier recht gross, weshalb sich das Shiller‑P/E nicht eignet, um z.B. die Aktiengewichtung in einem Portfolio zu steuern. Professor Shiller, der vor dem Platzen der Dotcom-Blase Ende der Neunzigerjahre und der US-Immobilienkrise vor gut zehn Jahren gewarnt hatte, sieht sich zwar nicht in der Rolle als Crashprophet, betont aber immer wieder, dass hohe zyklusbereinigte P/E’s Übertreibungen anzeigen können.

Die Kritiker weisen darauf hin, dass das CAPE-Modell methodische Schwächen aufweise. Sie argumentieren u.a., dass sich die US-Bilanzierungsregeln und die Indexstruktur geändert haben oder dass das Gewinnwachstum aufgrund der Aktienrückkäufe nachhaltig höher sei und der Markt dies mit einem höherem CAPE antizipieren würde. Ähnliche Argumente wurden vor dem Platzen der Dotcom-Blase diskutiert. Eine Schwäche des Konzepts ist unseres Erachtens vor allem die Tatsache, dass das Zinsniveau nicht berücksichtigt wird, bzw. dass das derzeit hohe Shiller‑P/E mindestens teilweise mit dem tiefen Realzinsniveau erklärt werden kann.

Trotz der immer wieder debattierten Vorbehalte kann festgehalten werden, dass das Shiller‑P/E eine bessere Aussagekraft hat als das traditionelle P/E. Kaum bestritten wird der Umstand, dass sich die Investoren beim derzeitigen hohen Stand des Shiller‑P/E von rund 30x in den nächsten Jahren mit deutlich tieferen Aktienrenditen abfinden müssen.

Datenquellen: U.S. Stock Markets 1871-Present and CAPE-Ratio, Yale University/Schiller Online-Daten; Bloomberg; eigene Berechnungen.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Weitere Beiträge von Rahn+Bodmer Co.