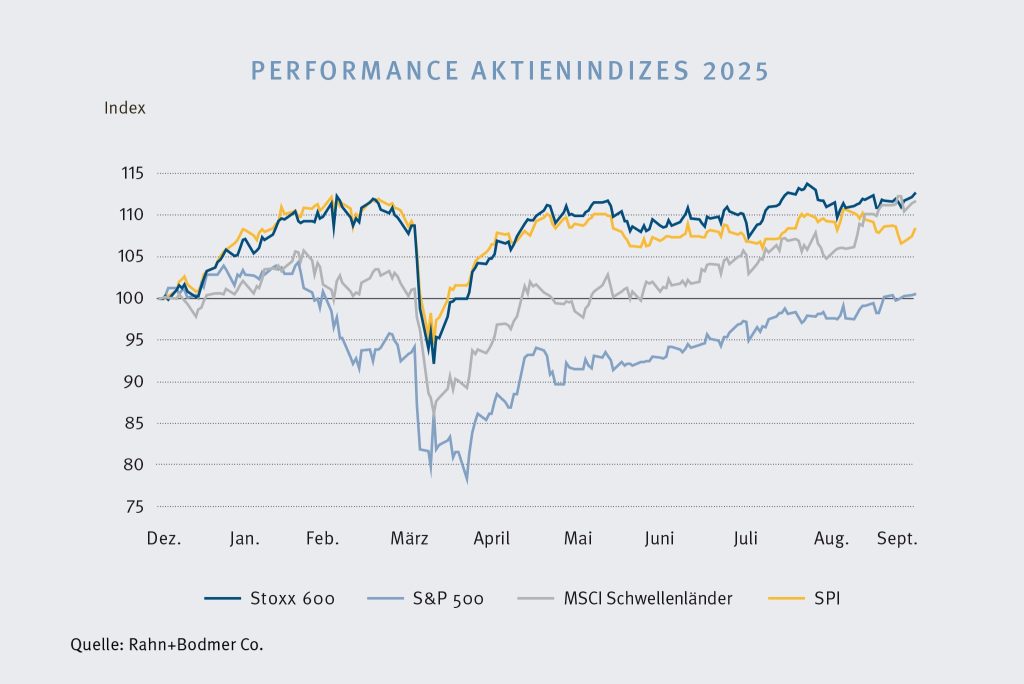

Einmal mehr stand Donald Trump im dritten Quartal 2025 mit seinen politischen Entscheidungen im Zentrum des Geschehens. Dazu gehörten die Handelsabkommen mit Europa, Japan und anderen Ländern, während die Schweiz einen ersten Nackenschlag mit 39 % Strafzöllen erhielt. Ein zweiter Nackenschlag erfolgte im September mit 100 % Strafzöllen auf pharmazeutischen Produkte. Trotz dieser Hiobsbotschaften kam es zu keinem Ausverkauf und der SMI performte im Q3 2025 +1.7 % und der SPI ex SMI ‑0.2 %. Der US-Aktienmarkt hingegen führte seine April-Erholung fort, getrieben von den Zoll-Kehrtwendungen, den guten Unternehmensergebnissen und Trumps Frontalangriffe auf die Zinspolitik der US-Fed. Die damit verbundenen Unsicherheiten katapultierten ihrerseits den Goldpreis auf neue Höchstwerte (+16.9 % in Q3 2025). Europas Stoxx 600 hielt sich im Mittelfeld auf (+3.1 %), während die Schwellenländer zu neuem Leben erwacht scheinen (+11 %). Alle Performanceangaben jeweils in CHF.

Ausblick auf das vierte Quartal 2025

Konjunktur

Die Weltwirtschaft hält sich ganz ordentlich und die US-Wachstumserwartungen haben sich, im Vergleich zum Rest der Welt, verbessert. Das US-Wachstum profitiert unter anderem von den enormen Investitionsausgaben in die Rechenkapazitäten und Infrastruktur der künstlichen Intelligenz. Dabei sind diese Ausgaben losgelöst von geopolitischen und makroökonomischen Risiken. Sie kommen sogar zum richtigen Zeitpunkt, um eine fast unumgängliche US-Konsumabschwächung zu kompensieren. Mit Trumps Wirtschaftspolitik hat das globale Ungleichgewicht zwischen Konsum (US-getrieben) und Produktion (China/Europa-getrieben) seinen Höhepunkt überschritten. Die US-Zölle zwingen insbesondere China, sein Wachstumsmodell anzupassen und den Privatkonsum zu fördern (Inflation ‑0.4% yoy, Produzenteninflation ‑2.9% yoy).

Ohne effektive fiskalpolitische Gegenmassnahmen der chinesischen Regierung droht sich die leichte Deflation zu verstärken. Sprich, über kurz oder lang wird ein grösserer Kreditimpuls stattfinden müssen. Europas Wirtschaftsschwung von Anfang 2025 verlangsamt sich. Insbesondere die politische Situation in Frankreich lähmt jegliche Regierungstätigkeit und schadet der Wirtschaft. Deutschland seinerseits muss aufpassen, dass Koalitionsstreitigkeiten keine wichtigen Strukturanpassungen blockieren. Solange Russland aber weiterhin die Grenzen der NATO testet, treibt dies Deutschlands Haushalts- und Verteidigungsagenda weiter voran.

Geldpolitik

Während Europa die geldpolitische Lockerung bei einem Leitzins von 2 % mehrheitlich abgeschlossen ist, hat die US-Fed ihrerseits den Zinssenkungszyklus im September 2025 mit 25bps gestartet (von 4.5 % auf 4.25 %). Ganz allgemein wird die US-Geldpolitik in den kommenden Monaten im Zentrum des Geschehens stehen und ein wichtiger Treiber für die Aktienmärkte sein. Neben Trumps Frontalangriffe auf Jerome Powell sucht die Trump-Administration systematisch nach Ansatzpunkten, um die US-Geldpolitik für einen tieferen Leitzins zu beeinflussen. Die Trump-Administration braucht tiefere Zinsen, um ihre zwei übergeordneten Ziele, die US-Reindustrialisierung und einen neuen Kreditzyklus im Privatsektor, zu erreichen. So ganz nebenbei würden tiefere Leitzinsen auch das US-Budget entlasten. Die SNB ihrerseits hält sich sämtliche Optionen offen, seien es Negativzinsen oder Devisenkäufe. Geht es hart auf hart, dürfte die SNB Negativzinsen den Vorrang geben.

Anleihen

Die Renditeaussichten bei Schweizer Obligationen sind aufgrund des sehr tiefen Zinsniveaus verhalten. Bei entsprechenden Opportunitäten sind wir bereit kurzfristige Kreditrisiken zu kaufen. Bei Obligationenanlagen bevorzugen wir gute Qualität und mittlere bis längere Laufzeiten.

Währungen

Kurzfristig scheint der US-Dollar überverkauft zu sein und wir erwarten eine Gegenbewegung aufgrund der nach wie vor hohen Zinsdifferenz und der besseren Wachstumserwartungen der US-Wirtschaft im Vergleich zum Rest der Welt. Je nach Entwicklung der FOMC-Zusammensetzung und der erwarteten US-Geldpolitik dürfte der US-Dollar wieder zur Schwäche neigen. Letztendlich braucht die Trump-Regierung einen schwächeren US-Dollar, um ihre zwei übergeordneten Ziele erreichen zu können. Beim EUR / CHF erwarten wir keine grösseren Verschiebungen.

Aktien

An Risiken und Unsicherheiten fehlt es wahrlich nicht, und dennoch scheinen die Aktienmärkte dem schwierigen Umfeld zu trotzen. Wir steigen ins vierte Quartal ein, welches historisch gesehen ein aktienfreundliches Quartal ist. Bei Statistiken bestätigt aber die Ausnahme die Regel und eine Aktienmarktkorrektur von –10 % liegt allemal im Bereich des Möglichen. Ein Faktor, der eine solche Korrektur auslösen könnte, ist wenn der Budget-Knatsch in den USA aus dem Ruder läuft. Ein anderes, deutlich grösseres Risiko ist, wenn Trump seiner Enttäuschung über Putin Luft macht und sekundäre Sanktionen / Zölle gegen Länder verhängt, die russisches Rohöl importieren und somit die russische Kriegsmaschinerie finanzieren.

Sein Dilemma und Unmut zugleich ist, dass Europa als kriegsfinanzierende Partei immer noch russisches Rohöl kauft. Sollte es zu einer Preiskorrektur an den Aktienmärkten kommen, gibt es aber gute Gründe, investiert zu bleiben. Erstens befinden wir uns möglicherweise in der letzten Phase eines Bullenmarktes, und diese gehört historisch gesehen zu den lukrativsten Aktienmarktphasen. Ein weiterer Grund sind die gewaltigen Investitionen und Hoffnungen in die künstliche Intelligenz. Diese sind losgelöst von geopolitischen oder makroökonomischen Risiken und wirken weiterhin positiv auf die Wirtschaft und die Aktienmarktstimmung. Der dritte Grund ist der anhaltende politische Druck der Trump-Regierung auf die US-Fed, die Leitzinsen schneller zu senken. Dies treibt den Markt ebenfalls. Zu guter Letzt wächst der Druck auf China weiter an, fiskalpolitisch deutliche Zeichen für einen stärkeren Binnenkonsum zu setzen.

Alternative Anlagen

Der Goldpreis ist im dritten Quartal überdurchschnittlich stark gestiegen und bleibt ein Spielball zwischen strukturellen Käufen, spekulativen Erwartungen und klassischen Marktkräften. Bei einer Preiskorrektur orientieren wir uns an zwei technischen Merkmalen. Eine Korrektur auf die 100-Tageslinie zurück in den Seitwärtskanal von April 2025 würde ‑11 % bedeuten. Eine Korrektur auf die 200-Tageslinie ‑17 %. Für einen weiterhin starken Goldpreis sprechen die Käufe der Zentralbanken und institutionellen Anlegern und Privaten aufgrund geopolitischer Risiken. Trumps politischer Druck auf die US-Fed wirkt auf beide Seiten und macht den Goldpreis volatiler. Den Markt zu «timen» ist dabei nicht ratsam. Gold bleibt auch bei einer Korrektur ein wertvoller Portfoliobaustein.

Bei Immobilien können die Prämien auf den jeweiligen Fond-NAV (NAV = Nettoinventarvermögen) kaum noch weiter steigen. Es sei denn, die SNB würde erneut Negativzinsen einführen. Immobilien erwirtschaften aber immer noch eine Dividende von rund 2.5 %. Im Vergleich zu den Renditen von Schweizer Obligationen ist dies ein attraktiver Wert.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Heinz Rüttimann