Das Leben ist dynamisch, und auch eine Finanzplanung ist kein statischer Prozess. Eine sorgfältige Planung erlaubt, Opportunitäten zu erkennen und diese mit Weitsicht umzusetzen. Markus Hürzeler, Finanzplaner bei Rahn+Bodmer Co., erläutert im Interview die wichtigsten Eckpunkte.

Interview mit: Markus Hürzeler

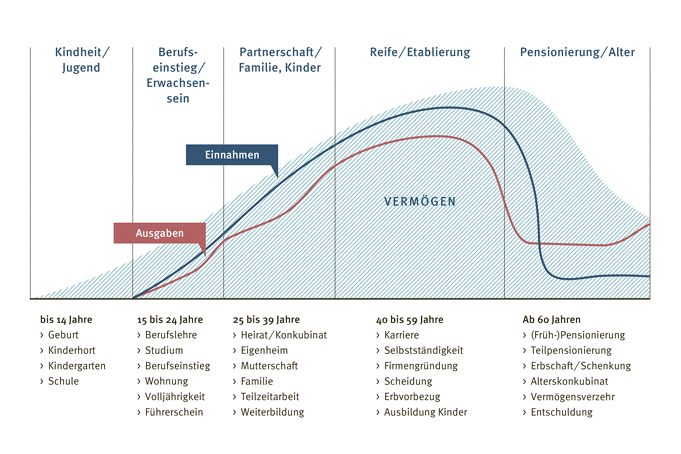

Welche Bereiche umfasst eine Finanzplanung?

Der Übergang vom Erwerbsleben in den Ruhestand ist meist die grösste Zäsur in der finanziellen Biografie. Doch der Fokus einer Finanzplanung sollte auf keinen Fall nur auf der Planung des dritten Lebensabschnitts liegen. Der persönliche Lebenslauf ist vielmehr geprägt von fortwährenden Veränderungen und Entwicklungen. Dabei wirft jede Lebensphase eine Vielzahl an Fragen auf und wirkt sich auf die persönliche finanzielle Situation aus. Deshalb sehen wir Finanzplanung immer auch als Lebensplanung.

Welches sind mögliche Herausforderungen?

Eine umfassende Finanzplanung sollte zum Beispiel auch klären, ob im Falle einer Invalidität oder im Todesfall die Tragbarkeit der Hypothek für die Hinterbliebenen sichergestellt ist. Auch Wendepunkte im Leben wie eine unerwartete Kündigung, eine gewollte berufliche Veränderung oder eine Scheidung stellen plötzliche und tiefgreifende persönliche Veränderungen als auch finanzielle Risiken dar.

In welchem Bereich sehen Sie Opportunitäten?

Für einen Grossteil der Bevölkerung stellt das in der zweiten und dritten Säule gebundene Vermögen einen erheblichen, wenn nicht den wichtigsten Teil des gesamten privaten Vermögens dar. Diese Tatsache macht eine langfristige Planung der Handlungsalternativen unumgänglich. Die Vielzahl an Opportunitäten wie Früh- oder Teilpensionierung, gestaffelte Erwerbsaufgabe und weitere Alternativen sind oft nur unzureichend bekannt.

Gibt es Fragen, die vor allem für Frauen wichtig sind?

Unser Vorsorgesystem ist nach wie vor auf eine lückenlose und vollständige Erwerbsquote ausgelegt. Die Erwerbsbiografie von Frauen weist heute aufgrund von familiären Verpflichtungen noch öfter als bei Männern Erwerbsunterbrüche oder Teilzeitpensen auf. Eine fundierte Analyse der Vorsorgesituation kann hier helfen, mögliche Lücken zu eruieren und zu schliessen.

Weshalb bezeichnen Sie eine Finanzplanung als einen dynamischen Prozess?

Auch die beste Planung kann zur Makulatur verkommen, wenn das Leben einen anderen Weg einschlägt. Die Wendepunkte in der persönlichen Biografie treten meist unverhofft auf und verlangen nach einer sich ständig den Realitäten anpassenden Planung. Auch können sich Prioritäten im Zeitverlauf ändern, weshalb Finanzplanung nie als statisch, sondern stets als ein dynamischer Prozess angeschaut werden soll.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Markus Hürzeler