Die Anzahl der Rechenzentren weltweit wächst. Gemäss Goldman Sachs könnte die Nachfrage bis 2027 um 50 % steigen (92 Gigawatt), und die Energienachfrage bis 2030 um 165 % (Basis 2023). Ein wesentlicher Treiber für den Ausbau von Rechenzentren ist die Nutzung von künstlicher Intelligenz (KI), insbesondere durch generative KI-Tools wie ChatGPT, die enorme Cloud-Rechenleistung erfordern. Hyperscale-Rechenzentren, die grössere Kapazitäten und mehr Rechenleistung bieten, werden zunehmend für datenintensive Anwendungen wie generative KI und «Agentic» KI gebaut. Tech-Giganten wie Amazon, Google, Microsoft und Meta investieren Milliarden, um ihre Rechenzentrumskapazitäten für KI auszubauen.

Was ist ein Rechenzentrum?

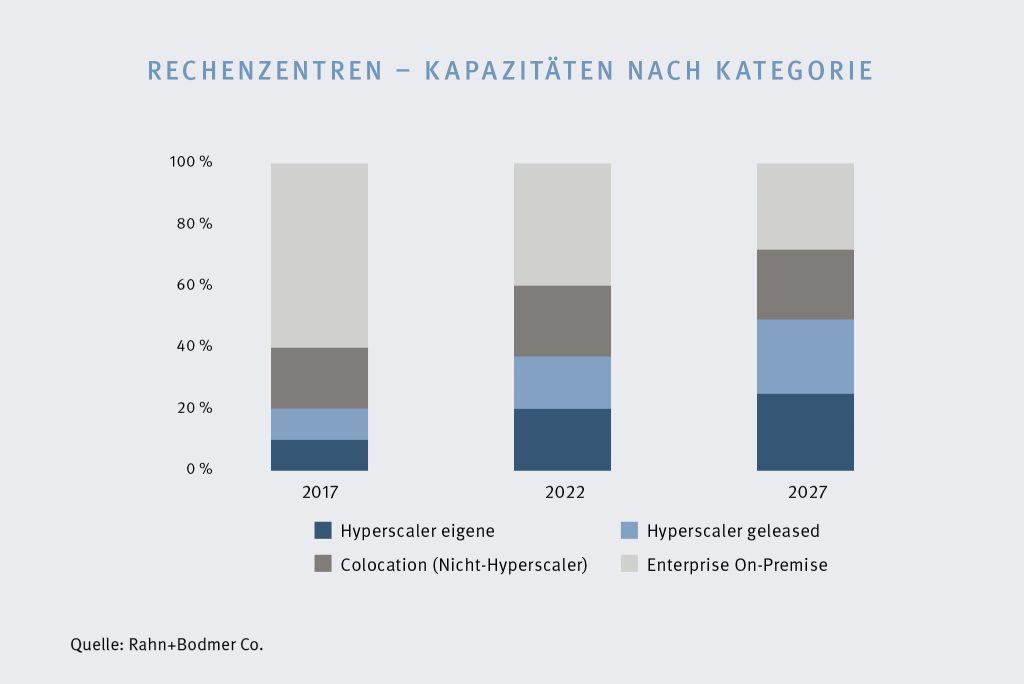

Ein Rechenzentrum ist eine Einrichtung, die zum Speichern und Verteilen grosser Datenmengen dient. Der Markt für Rechenzentren lässt sich eigentlich in zwei bzw. drei Hauptkategorien unterteilen:

- Colocation-Rechenzentren bieten Platz in einem Gebäude, der an Dritte zur Unterbringung ihrer Netzwerkgeräte oder Server vermietet wird, wobei sich mehrere Unternehmen denselben Raum teilen können.

- Hyperscale-Rechenzentren sind Einrichtungen, die von Anbietern wie z.B. Amazon, Alphabet, Microsoft, Meta benötigt werden.

- Die dritte Kategorie sind die Enterprise On-Premise Rechenzentren, die von Unternehmen aller Art selber betrieben werden; dieser Anteil sinkt jedoch, da vermehrt Colocation-Kapazitäten gemietet werden.

Kapitalausgaben treiben die Konjunktur an

Wie oben schon beschrieben, befinden sich die globalen Hyperscaler aktuell in einer Phase deutlich erhöhter Investitionstätigkeit. In den ersten neun Monaten letzten Jahres hat der Bau von Rechenzentren 17 % des realen Konjunkturwachstums in den vereinigten Staaten ausgemacht. Anders als bei früheren Digitalisierungswellen liegt der Schwerpunkt dieser Investitionen weniger auf Software, sondern zunehmend auf physischer Infrastruktur. Die jüngsten Ankündigungen zeigen, dass die führenden Hyperscaler für 2026 zusammen Kapitalausgaben (CAPEX) von über USD 600 Mrd. planen. Im Zentrum stehen der Bau und die Erweiterung von Rechenzentren, leistungsfähige Server- und Beschleunigerarchitekturen (insbesondere GPU-basierte Systeme) und damit energieeffiziente Stromversorgungslösungen sowie hochspezialisierte Kühl- und Kontrollsysteme. Damit verschiebt sich die Wertschöpfung entlang der Technologiekette klar in Richtung industrieller Präzisionslösungen.

Wichtige Regionen

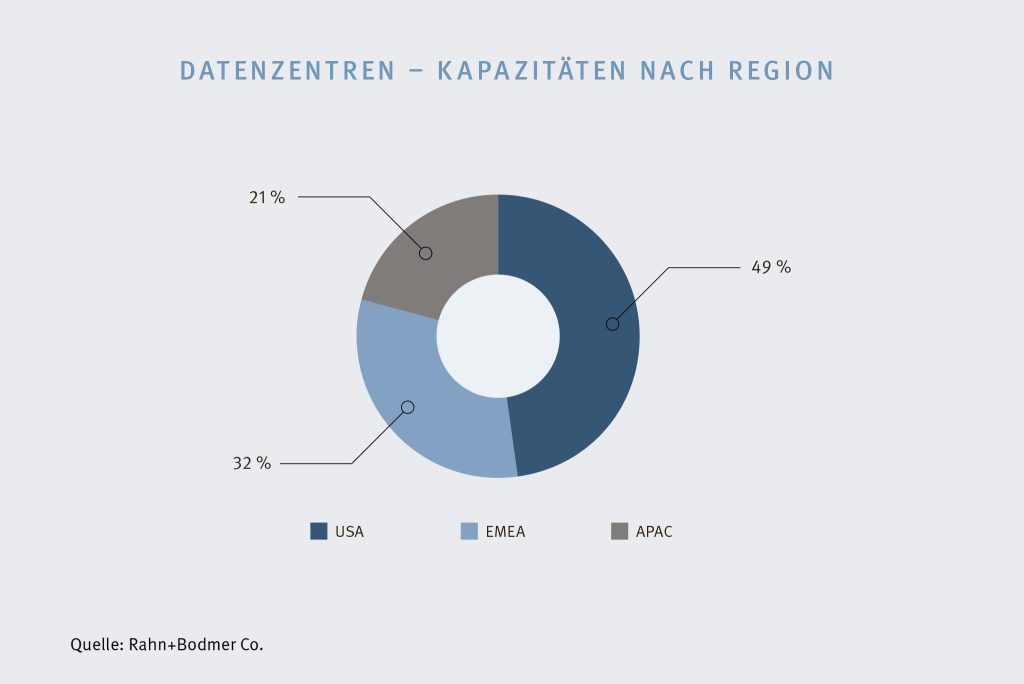

Der Ausbau von Rechenzentren konzentriert sich geografisch auf wenige Kernregionen, in denen Nachfrage, Energieverfügbarkeit, Netzwerkanbindung und regulatorische Rahmenbedingungen zusammenkommen. Der mit Abstand grösste Teil der globalen Kapazität entsteht weiterhin in Nordamerika, insbesondere in den USA. Treiber sind die Nähe zu den grossen Hyperscalern, tiefe Stromkosten in ausgewählten Regionen sowie ein ausgereiftes Ökosystem aus Bau‑, Energie- und Netzwerkinfrastruktur.

Europa gewinnt zunehmend an Bedeutung, vor allem in Kernmärkten wie Nordeuropa (insbesondere aufgrund günstiger Energie- und Kühlbedingungen), Westeuropa sowie ausgewählten Ballungsräumen mit hoher Cloud- und Unternehmensnachfrage. Zusätzlich spielen Themen wie Datenhoheit und regulatorische Anforderungen eine wachsende Rolle, was zu mehr regionaler Kapazitätsbildung führt.

In Asien liegt der Fokus auf wirtschaftsstarken und datenintensiven Märkten, insbesondere in Ost- und Südostasien. Dort treiben sowohl lokale Cloud-Anbieter als auch internationale Hyperscaler den Ausbau, um Nähe zu Endkunden, niedrige Latenzen und regulatorische Vorgaben zu erfüllen.

Schweizer Firmen gut positioniert

Ein entscheidender Engpass der aktuellen KI-und Cloud-Expansion ist nicht die Softwareentwicklung, sondern die Fähigkeit, Rechenleistung physisch zuverlässig, effizient und skalierbar bereitzustellen. Rechenzentren zählen heute zu den komplexesten industriellen Anlagen überhaupt. Anforderungen an Verfügbarkeit, Präzision, Energieeffizienz und Sicherheit sind extrem hoch, während Ausfallzeiten wirtschaftlich kaum tolerierbar sind.

Diese Charakteristika begünstigen Anbieter mit:

- hoher technologischer Spezialisierung,

- langjähriger Industrieerfahrung,

- nachweislich hoher Zuverlässigkeit in kritischen Anwendungen.

Genau hier ist die Schweizer Industrie traditionell stark positioniert.

Einordnung für Schweizer Unternehmen

Die Schweiz ist entlang der globalen Lieferketten gut eingebettet. Mehrere (börsenkotierte) Unternehmen liefern essenzielle Komponenten und Systeme, die für den Aufbau moderner Rechenzentren und Halbleiterfertigung unverzichtbar sind.

Huber+Suhner bietet Hochfrequenz‑, Glasfaser- und Verbindungslösungen an. Moderne Rechenzentren sind durch extrem hohe Datenraten, niedrige Latenzanforderungen und steigende Packungsdichten gekennzeichnet. Der Ausbau von AI-Clustern und High-Performance-Computing erhöht die Anforderungen an zuverlässige, verlustarme und skalierbare Verbindungstechnologien, wovon spezialisierte Anbieter profitieren. Letztes Jahr konnte Huber+Suhner eine grosse Bestellung von einem Hyperscaler für ihre optischen Switches gewinnen.

Unternehmen im Bereich Elektrifizierung und Energieeffizienz gewinnen immer mehr an Bedeutung. Der Strombedarf grosser Rechenzentren steigt exponentiell, was Lösungen für Stromverteilung, Netzstabilität und Automatisierung erfordert. ABB ist hier strukturell gut positioniert, insbesondere im Segment Data-Center-Infrastruktur und Energiemanagement. Zudem liefert Belimo Stellantriebe, Ventile und Sensoren für Heizungs‑, Lüftungs- und Klimasysteme.

Gerade in Rechenzentren, in denen Kühlung einen wesentlichen Teil der Betriebskosten ausmacht, ist präzise Regelung entscheidend für Energieeffizienz und Ausfallsicherheit. Der globale Ausbau von Data-Center-Kapazitäten erhöht damit strukturell die Nachfrage nach hochwertigen HVAC-Lösungen.

Auch klassische Industrie-/Bauwerte profitieren, wenn auch weniger offensichtlich. Der Bau und Betrieb von Rechenzentren stellt hohe Anforderungen an Baumaterialien, Abdichtung, Brandschutz und Nachhaltigkeit. In diesem Kontext sind Sika sowie Holcim und Amrize Profiteure des globalen Ausbaus digitaler Infrastruktur.

Im Bereich der Halbleiter- und Infrastruktur-Subsysteme sind insbesondere VAT Group, Inficon und Comet zu nennen. Diese Unternehmen profitieren indirekt vom steigenden Investitionsvolumen in KI-fähige Chips (die in den Rechenzentren verbaut sind), da moderne Halbleiter ohne hochpräzise Vakuum‑, Mess- und Kontrolltechnologien nicht herstellbar sind. Die Markteintrittsbarrieren sind hoch, die Kundenbeziehungen langfristig und die Wettbewerbslandschaften oligopolistisch geprägt.

Für Anlegerinnen und Anleger der genannten Schweizer Unternehmen ist wichtig zu wissen, dass sich Hyperscale-Investitionen nicht linear oder kurzfristig in den Umsätzen der genannten Schweizer Unternehmen widerspiegeln. Die Wirkung zeigt sich mit Verzögerung und wird durch branchentypische Schwankungen, insbesondere in der Halbleiterindustrie, beeinflusst. Gleichzeitig sind die Ertragsprofile in der Regel stabiler als bei Endmärkten, da die Nachfrage nach Präzisionskomponenten weniger volatil ist als der Absatz von Endgeräten oder Softwarelösungen.

Zwar beeinflussen Konsumzyklen die Nachfrage nach Halbleitern, die Investitionen in moderne Chipfabriken und deren Ausstattung folgen jedoch primär langfristigen Infrastruktur- und Technologieentscheidungen und nicht kurzfristigen Absatzschwankungen bei Endgeräten.

Typische Merkmale der Schweizer Profiteure sind:

- hohe Margen und Kapitalrenditen,

- starke Bilanzen mit geringer Verschuldung,

- begrenzter Wettbewerb aufgrund technologischer Eintrittsbarrieren.

Fazit

Der aktuelle Hyperscale-Capex-Zyklus ist als mehrjähriger, struktureller Trend zu verstehen und weniger als kurzfristiges Konjunkturphänomen. Für Schweizer Aktienanlegerinnen und Aktienanleger ergeben sich daraus attraktive Chancen im Bereich qualitativ hochwertiger Industrie- und Technologieunternehmen, die als «Enabler» der globalen Digitalinfrastruktur fungieren.

Für langfristig orientierte Portfolios sprechen insbesondere die hohe Visibilität der strukturellen Nachfrage, die Qualität der Geschäftsmodelle sowie die geringe Substituierbarkeit der angebotenen Produkte. Schweizer Firmen sind damit nicht die offensichtlichen Gewinner der KI-Revolution, aber stabile Profiteure.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Emrah Basic

Zurück