Der Goldpreis hat seit Jahresbeginn in US-Dollar um satte 40 % und in Schweizer Franken um 21 % zugelegt. Eine eindrückliche Bilanz, die Gold erneut ins Rampenlicht rückt. Während Aktienmärkte ihre Bewegungen aus Gewinnen, Zinsen oder Konjunktur erklären lassen, entzieht sich Gold weitgehend dieser Logik. Es ist Wertspeicher, Inflationsschutz und geopolitischer Seismograph zugleich und spielt damit in einer eigenen Liga. Für Anlegerinnen und Anleger stellt sich die Frage, wie man mit dem jüngsten Preisausbruch umgehen soll und was für mögliche Preiskorrekturen drohen.

Treiber des Goldpreises

Die positiven Impulse sind vielfältig. Historisch zeigte sich eine enge, negative Korrelation zwischen Gold und den Realrenditen in den USA. Über 20 Jahre lang war dieser Mechanismus fast ein Naturgesetz und wurde mit Russlands Invasion in die Ukraine und der Einfrierung russischer Währungsreserven durch den Westen 2022 ausser Kraft gesetzt. Dies war gleichzeitig der Start von Zentralbanken, allen voran China, als strukturelle Goldkäufer, um ihre Währungsreserven zu diversifizieren. Andere historisch belegte Treiber sind die geopolitischen Unsicherheiten sowie ein schwächerer US-Dollar. Ein neues wesentliches Element der aktuellen Gold-Hausse sind Donald Trumps Druckversuche auf die US-Fed sowie die Ernennung von Stephen Miran als neues Mitglied der US-Zentralbank. Beides befeuert Spekulationen über eine mögliche Politisierung der Geldpolitik und treibt den Goldpreis ebenfalls in die Höhe.

Der jüngste Preisausbruch ist unweigerlich übertrieben und eine Preiskorrektur oder Konsolidierung wäre überfällig. Eine solche versuchen zu «timen» wäre aber falsch, da der strukturelle Treiber «Zentralbanken-Käufe» weiterhin intakt ist, geopolitisch vorderhand keine friedlichere Welt erwartet wird, US-Zinssenkungen die Opportunitätskosten von Gold sinken und neben den Zentralbanken noch zyklische Investoren, wie institutionelle und private Käuferinnen und Käufer, hinzukommen könnten.

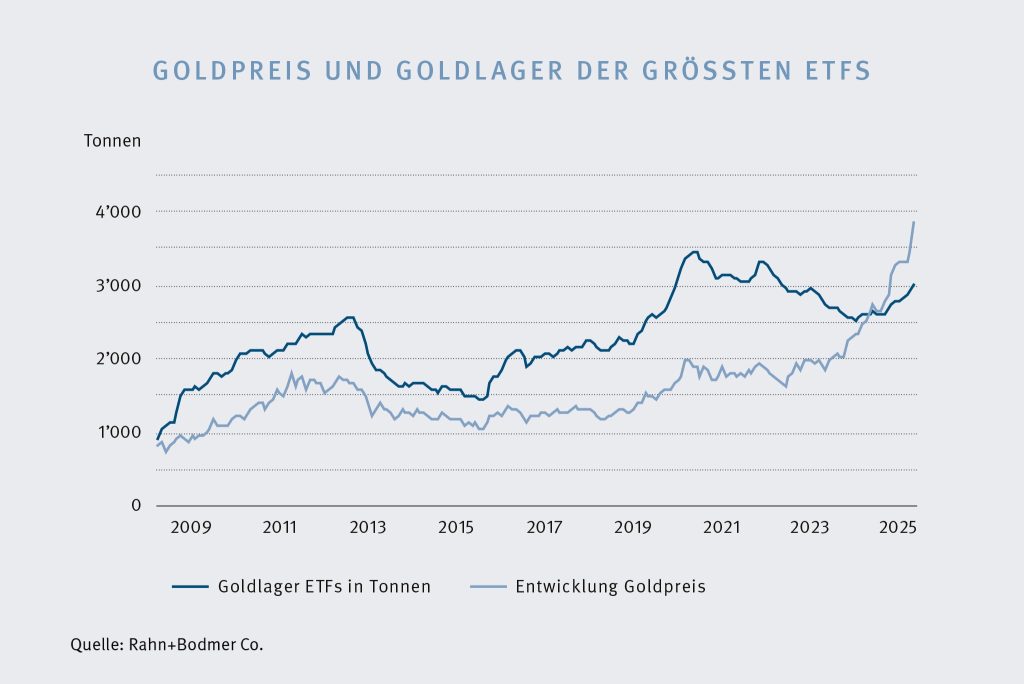

Die Grafik oben zeigt den Goldpreis und die total gehaltene Menge an physischem Gold in Tonnen von den grössten Gold ETFs der Welt (Blackrock, Deutsche Bank, ETF Securities, Merk, Mitsubishi, NewGold, Raiffeisen, SPDR, Standard Bank, UBS, ZKB etc). Bei diesen Investoren handelt es sich vor allem um institutionelle und private Käuferinnen und Käufer, die eher zyklische Käufe tätigen. Im Jahresvergleich ist die total gehaltene Menge an physischem Gold um 12 % auf 2’953 Tonnen gestiegen. Der Höchstwert wurde im Oktober 2020 mit 3’450 Tonnen erreicht. Damit liegt der derzeitige Wert noch rund 14 % unter dem Höchstwert. Sprich, je nach Umfeld kann die Nachfrage nach physischem Gold von zyklischen Käufern zunehmen und den Goldpreis stützen.

Mögliche Preiskorrektur und Konklusion

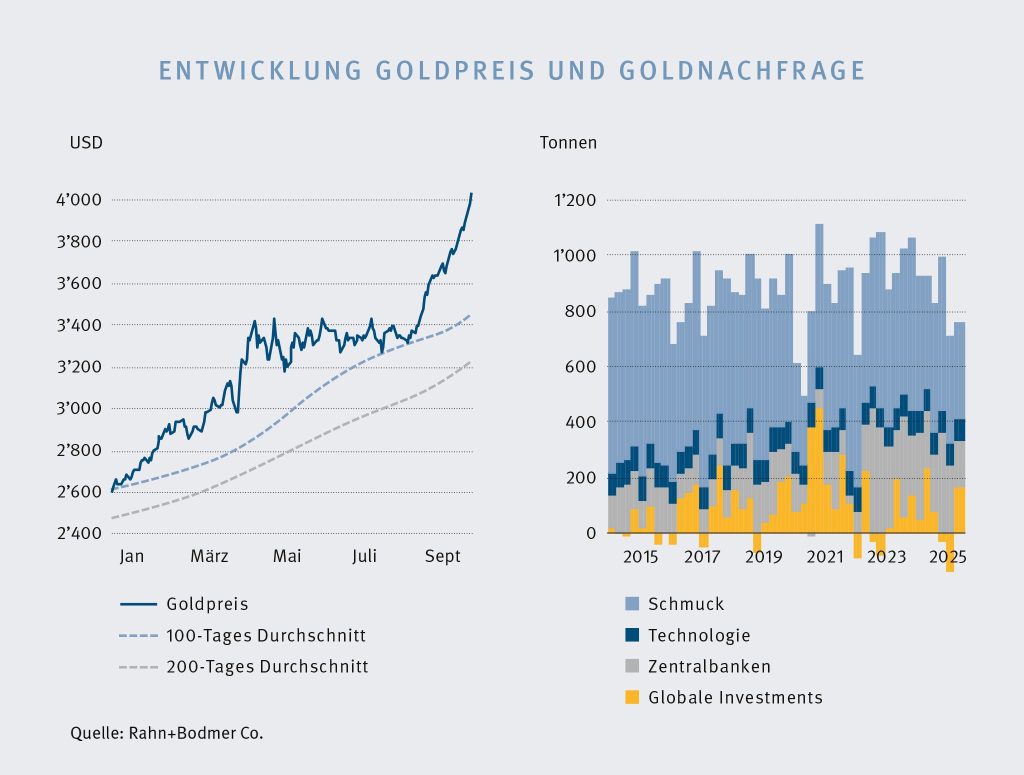

Der Goldpreis bleibt ein Spielball zwischen strukturellen Käufen, spekulativen Erwartungen und klassischen Marktkräften. Bei einer Preiskorrektur orientieren wir uns an zwei technischen Merkmalen, nämlich der 100- und 200-Tageslinie (siehe Grafik unten). Eine Korrektur auf die 100-Tageslinie zurück in den Seitwärtskanal von April 2025 würde eine Korrektur von ‑10 % bedeuten. Bei einer Korrektur auf die 200-Tageslinie wären es ‑15 %. Nach der starken Aufwärtsbewegung lässt sich über den fairen Wert von Gold nur spekulieren. Für einen weiterhin starken Goldpreis sprechen die Käufe der Zentralbanken und institutionellen Anlegern und Privaten aufgrund geopolitischer Risiken. Donald Trumps politischer Druck auf die US-Fed wirkt auf beide Seiten und macht den Goldpreis volatiler. Den Markt zu «timen» ist dabei nicht ratsam. Die Konklusion für Anlegerinnen und Anleger ist, dass Gold trotz möglichem Rücksetzer ein wertvoller Portfoliobaustein bleibt.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Heinz Rüttimann

Zurück