Schon viele Jahrhunderte vor der uns heute bekannten Form der öffentlichen Sozialversicherungen suchten die Menschen in Europa nach Wegen, ihren Lebensabend abzusichern. Im Mittelalter entwickelten sich zunächst so genannte «Pfründe»: Klöster boten Menschen gegen die Übertragung ihres Vermögens lebenslange Unterkunft, Verpflegung und Pflege in ihren Hospitälern an. Später entstand daraus in den ländlichen Gegenden das so genannte «Leibgeding» (andernorts auch «Schleiss» genannt), eine Form der bäuerlichen Leibrente, wie sie in der Schweiz noch heute anzutreffen und als «Verpfründung» im Obligationenrecht geregelt ist. Auch hier wurde sich – meist im familiären Rahmen — im Austausch gegen Vermögen und Grundeigentum eine lebenslange Versorgung durch den Pfrundgeber gesichert.

Die heute bei Versicherungen oder auch im privaten Geschäftsverkehr anzutreffende Leibrente stellt eine moderne Form dieses Leistungstausches dar. Gegen die Übergabe eines Vermögensbetrages kauft sich die Rentennehmerin oder der Rentennehmer eine lebenslang periodisch wiederkehrende Zahlung. Die Versicherung deckt dabei das finanzielle Risiko eines langen Lebens ab. Dieses so genannte Langlebigkeitsrisiko ist neben der Invalidität und dem Tod eines der drei grossen finanziellen Vorsorgerisiken und wird auch durch die Altersrenten aus AHV und Pensionskasse mitgedeckt.

Die Leibrente nach Versicherungsvertrag

Im Versicherungsvertragsgesetz (VVG) wurden die Regeln für Leibrenten, welche von Lebensversicherern angeboten werden, weitgehend standardisiert, sie bieten jedoch trotzdem einen erstaunlich grossen Gestaltungsspielraum:

- So können sich beispielsweise statt einer auch gleich zwei Personen gemeinsam versichern. Man spricht dabei vom «Abschluss auf zwei Leben». Die Versicherung bezahlt die vereinbarte Rentenleistung dann bis zum Tod der zweitversterbenden Person. Es können zwei beliebige Personen eine solche Leibrente gemeinsam erwerben.

- Die Gegenleistung in Form des Finanzierungskapitals kann einmalig oder auch über einen beliebigen Zeitraum ratenweise geleistet werden.

- Die Leibrente kann bei Abschluss mit einer so genannten Prämienrückgewähr ausgestattet werden. Dies bedeutet, dass im Todesfall des Versicherungsnehmers das noch nicht verbrauchte Kapital an eine begünstigte Person als einmalige Kapitalleistung ausbezahlt wird.

- Letztlich kann nach abgeschlossener Finanzierung der Beginn der Rentenzahlung nahtlos erfolgen oder auch auf einen beliebigen Zeitpunkt in der Zukunft aufgeschoben werden.

Überdies gewähren Versicherungen im Falle eines positiveren Geschäftsverlaufs Überschüsse. Diese werden in der Folge in das Versicherungskapital integriert und zu Zusatzrenten umgewandelt.

Vergleich mit der Pensionskassenrente

Gegenüber der Pensionskassenrente ist die Leibrente flexibler. Pensionskassen gewähren im Todesfall nur reduzierte Hinterbliebenenrenten, während die Leibrente – auf zwei Leben abgeschlossen – in gleicher Höhe weiterläuft. Ein grosser Vorteil ist zudem die freie Wahl der mitversicherten Person oder der Begünstigung im Todesfall für ein Rückgewährskapital. Dadurch entsteht insbesondere aus nachlassplanerischer Sicht erheblicher Gestaltungsspielraum, während Pensionskassen nur einen vorgegebenen Kreis von Begünstigten zulassen.

Weiter ist die Wahl zwischen Rente und Kapital bei der Pensionskasse einmalig und unumkehrbar. Ist ein Leibrentenvertrag hingegen mit der oben erwähnten Rückgewähr ausgestattet, kann die Versicherungsnehmerin oder der Versicherungsnehmer das Restkapital jederzeit während der Rentenzahlungsdauer zurückkaufen.

Bei all diesen Vorteilen mag auf den ersten Blick verwundern, dass die Leibrente nach VVG heute kaum mehr nachgefragt wird und bei vielen Versicherern sogar ganz aus dem Angebot gestrichen wurde. Längst ist man auf Alternativprodukte wie die Zeitrente respektive den Auszahlungsplan als reine Anlagelösung übergegangen.

Gamechanger Besteuerung

Der Grund liegt in der bis anhin sehr nachteiligen Besteuerung der Leibrente. Für Steuerzwecke wurde bisher unterstellt, dass 40 % der ausbezahlten Renten aufgrund von Zinsen zustande kamen und somit steuerbares Einkommen darstellten. Der gesetzlich vorgegebene maximale Zinssatz, der solchen Versicherungen zugrunde gelegt werden darf, betrug zuletzt noch 0.05 %, was die Besteuerungspraxis zunehmend absurder erscheinen liess. Zudem fallen je nach Ausgestaltung der Leibrente weitere Abzüge wie Vermögens- und Stempelsteuern an.

Mit der gesetzlichen Anpassung der Besteuerungslogik im Jahr 2025 wird neu der steuerbare Anteil der Leibrente in ein Verhältnis zum effektiv erzielten Ertrag gesetzt. Für neu abgeschlossene Verträge resultiert so aktuell noch ein Besteuerungsanteil von 4 %; für ältere Verträge beträgt der Anteil je nach Abschlussjahr sogar nur 1 %, denn die neuen Regeln gelten auch rückwirkend für bereits in früheren Jahren abgeschlossene Verträge.

Entwicklung bleibt offen

Aber auch künftig wird die Leibrente nicht nur Vorteile gegenüber der klassischen Pensionskassenrente haben. Pensionskassen sind Kollektivversicherungen, bei denen die Leistungskonditionen für alle Versicherten gleich gelten. So erhält etwa eine Rentnerin oder ein Rentner mit langer Lebenserwartung und rentenberechtigten Hinterbliebenen die gleiche Rente wie eine alleinstehende Person mit kürzerer Lebenserwartung. Anders bei der Leibrente: Als Individualversicherung richtet sich der Versicherer nach den persönlichen Umständen. Einer gesunden Person mit hoher Lebenserwartung wird daher tendenziell eine tiefere Rente angeboten. Im Konkursfall sind Pensionskassenrenten zudem durch einen staatlichen Sicherheitsfonds garantiert.

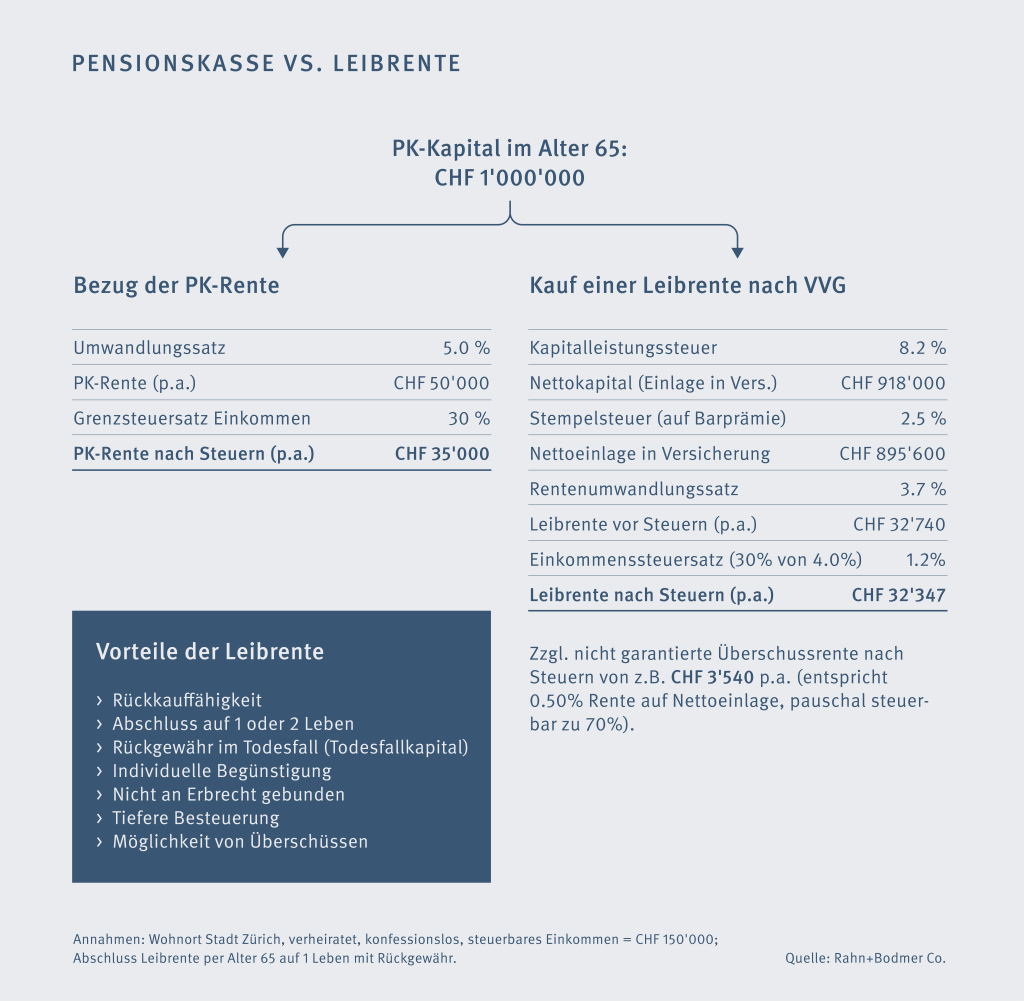

Die Eignung einer Leibrente muss auch weiterhin im Einzelfall und unter Einbezug der individuellen Gegebenheiten geprüft werden. Hierzu sind eine umfassende Aufklärung und Begleitung durch eine fachkundige Beraterin oder einen Berater unerlässlich. Mit Verweis auf das abschliessende fiktive Berechnungsbeispiel kann zumindest aus finanzieller Sicht festgehalten werden, dass Leibrenten wieder an Attraktivität gewonnen haben.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Markus Hürzeler

Zurück