Das weltweite Handelsvolumen hat nach dem 2. Weltkrieg stark zugenommen. Die 25 grössten Logistikkonzerne transportieren 20 % des globalen Handelsvolumens. Während und kurz nach der Pandemie profitierten diese Unternehmen von einer Sonderkonjunktur und erzielten Rekordgewinne. Diese Zeiten sind vorbei. Was folgt nun auf diesen Zyklus? Wir sehen drei strukturelle Trends, die den Logistiksektor stützen: Zunehmende Diversifikation der Lieferketten, Digitalisierung und Nachhaltigkeit.

Vor der Pandemie

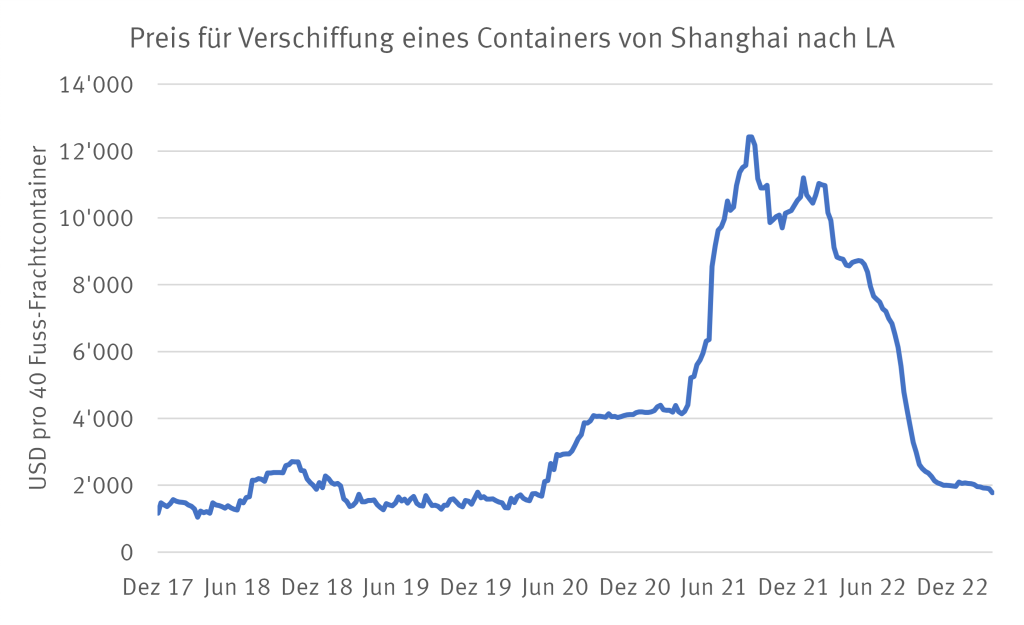

Im Jahrzehnt vor der Coronavirus-Pandemie gab es im Transportsektor Überkapazitäten, was für Logistikkonzerne tiefe Margen bedeutete. Schätzungsweise 90 % des weltweiten Handelsvolumens wird über den Seeweg transportiert. Ein wichtiger Bestandteil der Transportkosten über die Meere sind die sogenannten Frachtraten. Damit ist der Richtpreis für die Verschiffung eines standardisierten Containers (Grösse 40 Fuss) gemeint. Die wichtigsten Frachtrouten sind Shanghai-Los Angeles und Shanghai-Rotterdam. Im Jahr 2018 betrug der Richtpreis für den Transport eines Containers von Shanghai nach Los Angeles im Durchschnitt weniger als USD 1’300 (vgl. Abb.).

Während der Pandemie

Die Coronavirus-Pandemie und die anschliessende Nachfrageerholung sorgten bei den Lieferketten der Unternehmen für Spannungen und teilweise für Unterbrüche. Um den reibungslosen Transport ihrer Güter zu gewährleisten, mussten die Unternehmen tief in die Tasche greifen. Die Folge davon war ein sehr starker Anstieg der Frachtraten, der auf seinem Höhepunkt zeitweise fast eine Verzehnfachung bedeutete. Die Transportunternehmen erwirtschafteten in diesem Umfeld hohe Gewinne. Die Normalisierung der Nachfrage resultierte in einem rasanten Einbruch der Frachtraten ab Frühsommer 2022. Damit endete die Sonderkonjunktur für die Logistikunternehmen.

Aussichten

Die Sonderkonjunktur ist zwar vorbei, die Aussichten sind aber keineswegs düster. Wir gehen davon aus, dass produzierende Unternehmen ihre Lieferketten wegen der Pandemie und dem Ukraine-Krieg weiter diversifizieren werden. Die damit einhergehende steigende Komplexität ist für Logistikdienstleister attraktiv und verspricht höhere Margen. Ebenfalls eine höhere Profitabilität bringt die zunehmende Digitalisierung. In der Logistikbranche wird immer noch viel mit menschlicher Interaktion gemacht. Digitale Lösungen werden daher in den nächsten Jahren zu deutlichen Effizienzgewinnen führen. Ein Treiber dafür ist vor allem auch der herrschende Fachkräftemangel.

Kunden wollen weniger CO2-Ausstoss

Die grössten Logistiker sind sich bewusst, dass ihr Geschäftsmodell viel CO2 emittiert. Der Sektor ist für einen Viertel (!) der weltweiten CO2-Emissionen verantwortlich. Für viele Kundinnen und Kunden sind diese indirekten Emissionen (Scope 3) ein entscheidender Faktor, um ihre langfristigen Nachhaltigkeitsziele zu erreichen. Das Bedürfnis nach CO2-armen Gütertransporten wächst daher rasant. In der Luftfracht werden beispielsweise zum Teil synthetische Treibstoffe eingesetzt. Damit können bis zu 90 % der Emissionen gegenüber einem herkömmlichen Treibstoff eingespart werden. Beim Schifftransport steckt diese Technologie noch in den Kinderschuhen, hier wird derzeit vor allem mit Kompensationen gearbeitet. Mittelfristig werden sich aber auch auf hoher See CO2-arme Treibstoffe durchsetzen.

Anlegersicht

Die Pandemie hat gezeigt, dass die grossen Logistikkonzerne Marktanteile gewinnen konnten. Die beschriebenen Trends sollten ebenfalls die grösseren Marktteilnehmerinnen begünstigen. Allerdings gilt es zu beachten, dass der Sektor stark von der gesamtwirtschaftlichen Entwicklung abhängig ist. Die Aktien von Logistikunternehmen sind deshalb zyklischer und volatiler als der Gesamtmarkt.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Weitere Beiträge von Martin Betschart