Von: Martin Betschart

Der Markt für Luxusgüter und ‑dienstleistungen ist über USD 1’000 Mrd. schwer. Hierzulande ist besonders das Geschäft mit «harten» Luxusgütern wie Uhren und Schmuck wichtig. Die Schweiz ist der weltgrösste Uhrenexporteur. Vor allem im Bereich hochpreisiger Zeitmesser führt kein Weg an der Schweizer Uhrmacherkunst vorbei. Weniger präsent, aber nicht minder lukrativ ist das Schmuckgeschäft.

Der Markt für persönliche Luxusgüter ist ein Wachstumsmarkt. Die Treiber dafür sind: steigender Wohlstand (v.a. in den Schwellenländern) und eine junge und markenaffine Käuferschaft. Besonders offensichtlich ist dies in China. Hier ist bereits die Hälfte der Luxusgüterkonsumentinnen und ‑konsumenten keine 33 Jahre alt, trotzdem sind sie bereits für 46 % des Konsums verantwortlich. Es ist davon auszugehen, dass die verfügbaren Einkommen der jüngeren Konsumenten und damit ihre Ausgaben für Luxusgüter in den nächsten Jahrzehnten weiter steigen werden.

Regionale Unterschiede

In diesem Jahr entwickeln sich die Umsätze der Branche regional sehr unterschiedlich. China mit einem Marktanteil von knapp einem Viertel leidet unter den covidbedingten Lockdowns und einem schwächelnden Immobilienmarkt. In Europa und den USA erholt sich die Nachfrage von der schwachen, covidbedingten Vorjahresbasis. Allerdings wird die Dynamik im Westen vom sinkenden Konsumentenvertrauen und dem schwächeren Makrobild gedämpft. Wegen des Ukraine-Krieges bzw. den Sanktionen sind ausserdem die russischen Luxusgüterkonsumentinnen praktisch vom Weltmarkt abgeschnitten. Diesen Effekt kann die Branche jedoch problemlos wegstecken. Die Käufe russischer Staatsbürger im In- und Ausland schätzen wir auf weniger als USD 10 Mrd. pro Jahr.

Komfortable Lage für Uhrenmanufakturen

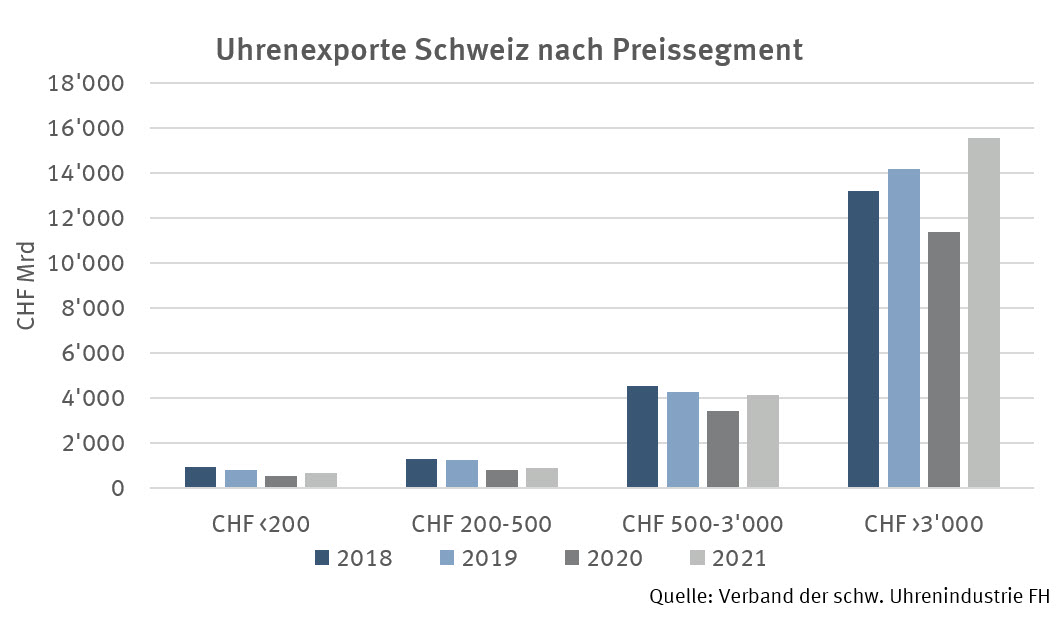

Auch mit den steigenden Kosten für Materialien oder Personal kann die Branche gut umgehen. Die Käufer von Luxusschmuck und ‑uhren sind wenig preissensitiv. Die durchgeführten und geplanten Preiserhöhungen haben kaum Einfluss auf das Verkaufsvolumen. Oftmals übersteigt die Nachfrage das Angebot, besonders extrem ist dies bei den beiden Schweizer Uhrenmanufakturen Patek Philippe und Rolex: Potenzielle Käufer müssen für gefragte Modelle mehrere Jahre warten. In den letzten Monaten haben sich auch die Wartezeiten bei anderen Uhrenmarken verlängert. Wieviel davon auf Marketing bzw. künstlicher Verknappung und was auf einer zu geringen Produktionskapazität basiert, lässt sich nicht beurteilen. Fakt ist, dass die wertmässigen Verkäufe hochpreisiger Uhren (mehr als CHF 3’000) in den letzten Jahren gestiegen sind, während die günstigeren Preissegmente weniger gefragt waren (vgl. Grafik Uhrenexporte). Die teuersten Zeitmesser haben das Vor-Corona-Niveau im Jahr 2021 bereits deutlich übertroffen, sowohl wertmässig als auch stückmässig.

Die Luxusgüterkonzerne setzen in den letzten Jahren stark auf eigene Läden. Damit kontrollieren sie den Vertrieb und die Verkaufspreise besser. Zudem sind sie näher bei den Kunden. Ein weiterer Trend ist der Onlinehandel für Luxusgüter. Die Onlineverkäufe im Luxusgütermarkt wachsen stärker als der stationäre Markt. Der Anteil am Branchenumsatz lag im Jahr 2021 bei rund 22 %, zu dieser Entwicklung hat sicherlich auch Corona beigetragen. Mit der immer jüngeren Käuferschaft ist aber ein weiterhin steigender Anteil zu erwarten.

Anlegerperspektive

Luxusgüterunternehmen mit starken Marken sind Qualitätsunternehmen. Die grössten kotierten Konzerne haben starke Bilanzen und erzielen hohe Margen. Aus Anlegersicht sind im aktuellen Umfeld diversifizierte Unternehmen mit verschiedenen Segmenten (z.B. Uhren und Schmuck), breiter geografischer Ausrichtung und hochpreisigen Produkten zu bevorzugen. Langfristig spricht einiges für ein Engagement in Luxusgüteraktien. Derzeit müssen Anleger aber eine hohe Risikobereitschaft mitbringen, da sich auch die soliden Luxusgüterkonzerne dem schwierigeren Makroumfeld nicht entziehen können.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Martin Betschart