Von: Heinz Rüttimann

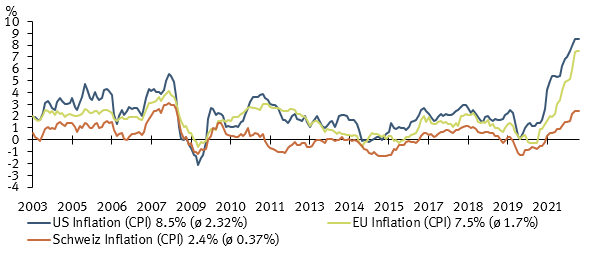

Höhere Preise für Öl- und Gas sowie Nahrungsmittel, verursacht durch Unterbrüche oder Schwierigkeiten in den Lieferketten, haben die Inflation weltweit ansteigen lassen. Sich überbietende Schlagzeilen zur Inflation prägen das mediale Alltagsbild. Zu Recht, wenn man bedenkt, dass die Inflation in den USA und der Eurozone Ende 2021 noch bei 4.7 %, respektive 2.6 % stand und aktuell ein Niveau von 8.5 % in den USA und 7.5 % in der Eurozone erreicht hat. In der Schweiz ist das Niveau ebenfalls gestiegen, aber noch nicht auf alarmierende Stufe. So beträgt die aktuelle Inflation 2.4 % (Ende 2021 0.6 %). Bei diesen Zahlen werden unweigerlich Erinnerungen an die Hochinflationsperiode der 70er Jahre wach.

Um beurteilen zu können, ob sich die Inflation der 1970er Jahre wiederholen könnte, muss man verstehen, was die Inflation damals ausser Kontrolle geraten liess. Hierfür gibt es verschiedene akademische Studien. Da die Inflation bereits ab 1968 zulegte, ist der Zusammenbruch von Bretton Woods und die Öl-Embargos eine zu einfache Erklärung. Die Hochinflationsphase wurde vor allem durch eine fehlerhafte «Fiskal- und Geldpolitik» verursacht und danach versucht, die steigende Inflation mit Preis- und Lohnkontrollen zu bekämpfen.

Inflation in den USA, Europa und der Schweiz

Fehlerhafte Fiskal- und Geldpolitik

- Die Politik überschätzte das Ausmass der Konjunkturschwäche und überstimulierte die Konjunktur mit fiskalpolitischen Massnahmen.

- Die US-Fed war der Überzeugung, dass für eine tiefere Arbeitslosigkeit eine höhere Inflation akzeptiert werden muss und senkte die Zinsen, als sie die Zinsen hätte erhöhen sollen.

- Die US-Fed glaubte, dass die steigende Inflation nur wenig mit der Art und Weise zu tun hätte, wie sie ihre Geldpolitik betreiben würde.

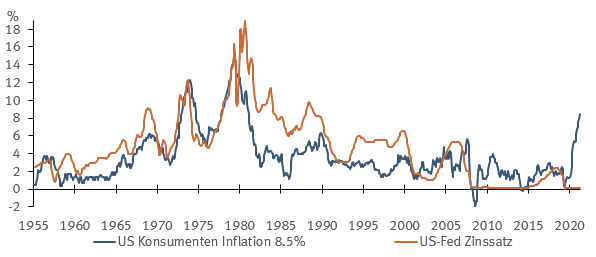

Konsumenteninflation und Zinssatz der Zentralbank in den USA

Heutige Fiskal- und Geldpolitik

Man stellt unweigerlich fest, dass gewisse Parallelen zu den 1970er Jahren gezogen werden können. Zum einen sind dies die riesigen Konjunkturprogramme, die im Nachgang zur Finanzkrise lanciert wurden und die zu einer Überstimulierung der Wirtschaft beitragen. Zum anderen sind es die gewaltigen geldpolitischen Massnahmen, um die Zinsen tief zu halten und die Wirtschaft anzukurbeln. Das aktive Management der gesamten Zinskurve trägt dabei zur «Monetarisierung der Staatsschulden» bei und verzögert gleichzeitig den Reformbedarf in der Politik. Die Abhängigkeit der Politik von der Zentralbank und der Einfluss der Politik auf die Zentralbank sind besonders schlechte Kombinationen.

Konklusion

Die Zentralbanken haben aus den 1970er Jahren gelernt, dass sie die Inflation senken können, wenn sie die Zinsen so weit anheben, bis sich das Wachstum deutlich verlangsamt. Das Ziel einer wirtschaftlichen Verlangsamung wäre ein sogenanntes «soft landing», sprich, eine Abkühlung, ohne dabei eine wirtschaftliche Rezession zu verursachen. Auf die eingangs gestellte Frage, ob sich die 1970er Jahre wiederholen könnten, glauben wir, dass sie sich mit dem heutigen Kenntnisstand der Zentralbanken vermeiden lässt. Hinzu kommt, dass deflationäre Technologien (Automation) und die Alterspyramide der Bevölkerung die Inflation zusätzlich in Schach halten werden.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Weitere Beiträge von Heinz Rüttimann