Von: Heinz Rüttimann, Anlage- und Marktstratege

Der Krieg in der Ukraine geht in die dritte Woche. Obwohl dessen Ausgang nach wie vor nur reine Spekulation sein kann, beginnen sich mögliche Szenarien abzuzeichnen und die wirtschaftlichen Kosten werden sichtbar.

Spekulative Kriegsszenarien

Eine Rückkehr zum Status quo der Vorkriegszeit ist für Putin und den Westen inzwischen wohl keine Option mehr. Dafür ist das menschliche Elend in der Ukraine, der wirtschaftliche Zerfall Russlands und die Anzahl der bereits gefallenen Soldaten zu gross. Putin wird deshalb zu fast «jedem Preis» versuchen, einen Sieg in der Ukraine zu erringen. Eine Besetzungsmacht für ein so grosses Land zu sein, ist aber schwierig. Sollte der Widerstand der Ukraine nicht einbrechen, wird Präsident Putin früher oder später die Realitäten erkennen und einen Kompromiss suchen müssen. Ob das Schlimmste hinter uns oder noch vor uns liegt, weiss niemand. Die laufenden direkten Gespräche zwischen der Ukraine und Russland, das Treffen zwischen China und den USA sowie die Bestrebungen der Türkei lassen Raum für Hoffnung.

Direkte Effekte auf das globale Wirtschaftswachstum

Ein BIP Einbruch von 10 %-20 % in Russland und 30 %-60 % in der Ukraine im 2022 würde das globale Wirtschaftswachstum um schätzungsweise ‑0.3 % bis ‑0.6 % reduzieren. In Bezug auf die Ausfuhren exportierten die G7 im 2021 rund 0.2 % ihres BIP nach Russland und die Ukraine. Für Länder wie Polen und Ungarn betrugen die Exporte 2 % bis 3 % des BIP. Insgesamt zeigen diese Zahlen, dass die direkten Effekte verkraftbar sind.

Auswirkungen auf die Rohstoffpreise

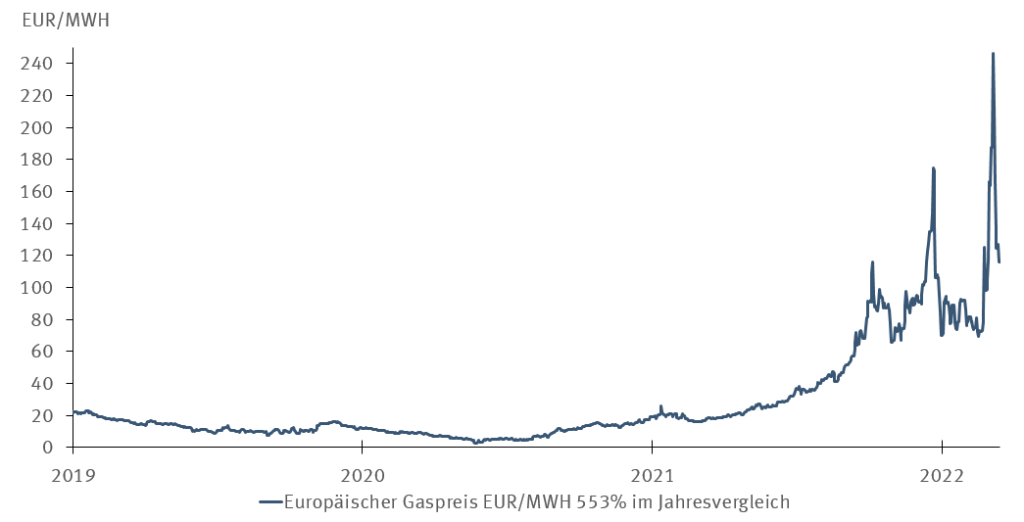

Russland ist der zweitgrösste Ölproduzent mit ca. 12 % des jährlich globalen Konsums. Auf Platz 1 sind die USA, Saudi Arabien belegt den dritten Platz. Ausserdem ist Russland der weltweit grösste Gasexporteur und deckt rund 16 % des jährlichen weltweiten Verbrauchs. Dazu kommt eine wichtige Stellung als Nickel-Produzent: Russland fördert rund 4 % der jährlich benötigen Menge. Elon Musk meinte kürzlich, dass die Beschaffung von Nickel zur Zeit das grösste Problem für die Produktion von «long-range» Autobatterien sei. Zusammen mit der Ukraine exportiert Russland zudem rund 25 % des Weizens für den globalen Bedarf. Diese Tatsachen führten bis dato in Jahresvergleich zu den folgenden Preissteigerungen:

- New York gehandelter Gaspreis +54 %

- Europäischer Gaspreis +600 %

- Öl +77 %

- Aluminium +61 %

- Nickel +200 %

- Mais +34 %

- Weizen +73 %

- Soja +20 %

Auswirkungen auf die Finanzkonditionen

Obwohl die globalen Finanzierungskonditionen anziehen, sind sie absolut gesehen nach wie vor noch auf sehr moderatem Niveau. Dies unterstützt die Aktienmärkte. Die langfristigen Inflationserwartungen in den USA sind leicht erhöht, aber noch nicht besorgniserregend. In Europa sind sie ebenfalls noch gut verankert und im Bereich der EZB Zielgrösse von 2%.

Situation an den Börsen

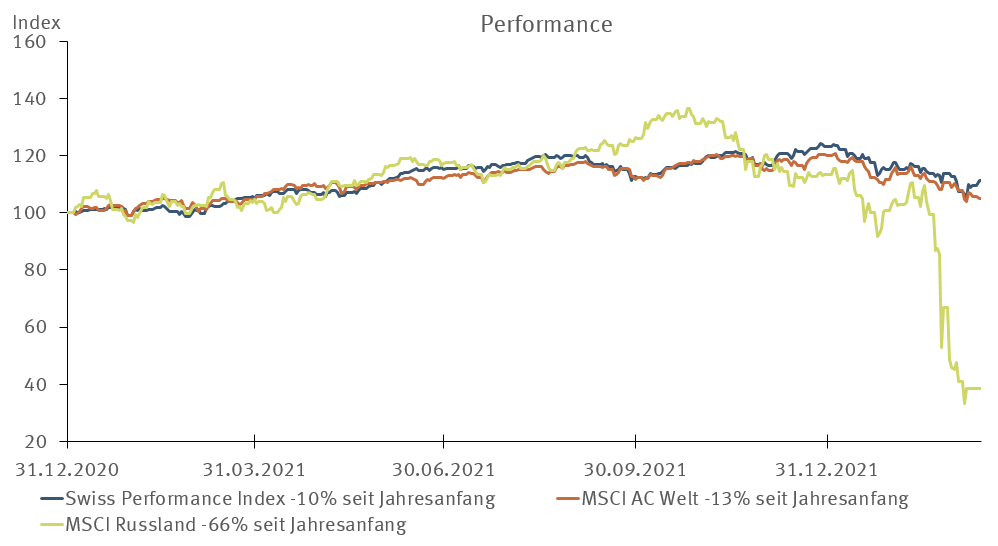

Die Aktienmärkte haben sich seit letzter Woche von einen Minus von ca. ‑20 % auf rund ‑12 % erholt. Gründe dafür sind die laufenden Gespräche, die nach wie vor günstigen Finanzierungskosten, die zusammen mit den Verlusten an den Bondmärkten kaum Alternativen zu Aktien zulassen. Die Aktienmarktkorrektur beinhaltet inzwischen nicht nur den Krieg in der Ukraine, sondern beginnt auch das schwächere globale Wachstum einzupreisen. Die Energieverknappung wird das Inflationsproblem in Europa verschärfen und auch das Wachstum beeinträchtigen. Je nach Anstieg der Energiekosten wird das weltweite Wachstum negativ beeinträchtigt. JPMorgan geht davon aus, dass ein Öl-Preisanstieg auf 150 Dollar pro Barrel das weltweite BIP um 1.6 % senken könnte und die Verbraucherpreise um weitere 2 % erhöhen könnte. Als Öl- und Gasproduzent ist Amerika von der Wachstumsbremse weitgehend isoliert, wird aber die inflationären Auswirkungen des teuren Öls zu spüren bekommen. Eine gute Aktienperformance bedingt die Beendigung des Krieges und ein Rückgang der Rohstoffpreise.

Wachstumsdelle oder Stagflation/Rezession?

Grundsätzlich haben die höheren Rohstoffpreise einen direkten negativen Effekt auf das real verfügbare Einkommen, die Stimmung und die Kaufkraft der Konsumenten. Auf Analystenseite blieben aber bisher Korrekturen bei den Gewinn- und Umsatzerwartungen der Unternehmen aus. Dies ist eher erstaunlich. Es sieht so aus, als dass Investoren mehrheitlich erwarten, dass die Rohstoffpreise über die nächsten 12 Monate markant zurückkommen werden. Damit hätten wir es mit einer «Wachstumsdelle» zu tun und nicht mit einer «Stagflation/Rezession». Für das globale Wirtschaftswachstum ist entscheidend, wie lange der Krieg und die Sanktionen anhalten werden.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Weitere Beiträge von Heinz Rüttimann