Von: Urs Brunner

Nachdem in den letzten Jahren die disinflationären Trends dominiert hatten, schoss die Inflation im Jahre 2021 unerwartet stark in die Höhe. Dies konfrontiert die Notenbanken mit Herausforderungen wie zuletzt vor 40 Jahren. Sollte sich die US-Notenbank zu einem starken Bremsmanöver gezwungen sehen, so drohen Verluste an den Anleihe- und Aktienmärkten.

Seit der Finanzkrise vor 13 Jahren begründen die Notenbanken ihre ultralockere Geldpolitik mit dem disinflationären Umfeld und im Fall der USA mit der Unterbeschäftigung. Auch wenn ein beträchtlicher Teil der Inflation auf vorübergehende Einflüsse zurückzuführen ist, steigt die Gefahr, dass die enorme Überschussliquidität den Weg in die Realwirtschaft findet und dort nachfragwirksam wird. Unter dieser Prämisse müssten die Notenbanken stärker reagieren, um ihre Glaubwürdigkeit nicht aufs Spiel zu setzen. Weil sich die stark negativen Realzinsen, die derzeit das grosse Bild an den Finanzmärkten prägen, kaum mehr rechtfertigen lassen, dürfte mit der Wende der Geldpolitik auch das Ende der Assetpreisinflation eingeläutet werden.

Rote Linien überschritten

Das grosse Verdienst des US-Notenbankchefs Bernanke war, dass er in der Finanzkrise zusammen mit der Regierung ein Rettungsnetz ausgeworfen hatte, das eine Depression verhinderte. Im Nachgang zur Finanzkrise wurde jedoch der Aufkauf von Wertschriften zur neuen Normalität und die Versuche die Anleihebestände zu reduzieren, scheiterten kläglich am Widerstand der Märkte. Im Zuge der Euro-Krise folgte auch die europäische Zentralbank (EZB) mit einer massiven Ausdehnung der Anleihenkäufe, wobei sie mit der systematischen Begünstigung der hochverschuldeten Länder die Grenzen ihres Mandates überschritt. Mit dem Ausbruch der Pandemie im Jahre 2020 wurde die monetäre Staatsfinanzierung gewissermassen zur Norm. Mit diesem Tabubruch haben sich die Notenbanken in eine Abhängigkeit manövriert, die ihren Handlungsspielraum stark einschränkt.

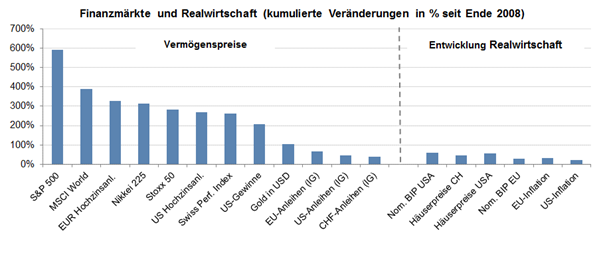

Geldschwemme und Asset-Inflation

Deutliche Auswirkungen hatten die quantitativen Lockerungen («QE») bzw. die tiefen Renditen vor allem auf die Finanzmärkte, wo die Investoren immer höhere Risiken eingingen. So stieg das Preisniveau am US-Aktienmarkt um das Sechsfache, während sich die zugrundeliegenden Gewinne nur verdoppelten. Das (zu) billige Kapital führte vor allem im US-Unternehmenssektor in den Jahren schwachen Wachstums zu einem starken Schuldenanstieg, wobei das Fremdkapital zu grossen Teilen für Übernahmen und Aktienrückkäufe eingesetzt wurde. Die Staatsschulden stiegen auf Niveaus, die vor nicht allzu langer Zeit als untragbar gegolten hatten. In einem normalen Zinsumfeld hätte die Staatsverschuldung der USA von über 130 % des Bruttoinlandsproduktes schon längst die Ratingagenturen auf den Plan gerufen. In der Realwirtschaft ist die Geldschwemme nicht wirklich angekommen, was die hohen Reserven der Banken in Form von Einlagen bei den Notenbanken belegen. Die aggregierte Bilanzsumme der vier grössten Notenbanken ist von rund 4 Bio. USD (2008) auf knapp 26 Bio. USD (Ende 2021) gestiegen.

Grosser Anpassungsbedarf der Geldpolitik

Obschon eine Inflation im Ausmass der 1970er Jahre wohl kaum zu erwarten ist, gehen wir davon aus, dass die Spannungen zwischen Angebot und Nachfrage bis weit in das Jahr 2022 bestehen bleiben und für einen anhaltend hohen Teuerungsdruck sorgen werden. Zudem können viele Unternehmen die offenen Stellen nicht besetzen und müssen höhere Löhne offerieren. Somit steigt das Risiko einer Lohn-Preis-Spirale. Aufgrund von fehlenden oder schwachen gewerkschaftlichen Strukturen glauben wir jedoch nicht, dass die Inflationsentwicklung ausser Kontrolle gerät. Allerdings sprechen mittel- und langfristig auch strukturelle Aspekte für höhere Inflationsrisiken: Zum einen verlagern immer mehr Unternehmen aufgrund der geopolitischen Spannungen zwischen China und dem Rest der Welt ihre Produktion ins Inland, um eine grössere Kontrolle über die Lieferketten zu erhalten. Zum andern scheiden die Babyboomer aus dem Erwerbsleben aus und tragen nicht mehr zur Produktion bei. Steigende Ausgaben, denen eine stagnierende Produktion gegenübersteht, treiben tendenziell die Preise in die Höhe.

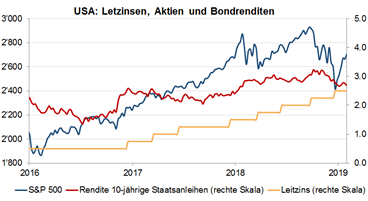

Mit der Beendigung des laufenden Anleihenkaufprogramms und den für 2022 in Aussicht gestellten drei Zinserhöhungen nimmt die US-Notenbank vorerst nur den Fuss vom Gaspedal. Unter der Annahme, dass sich die US-Inflationsrate 2022 auf 3 bis 4 % zurückbilden und der Arbeitsmarkt zu Vollbeschäftigung zurückkehrt, müssten die Leizinsen auf rund 3 % angehoben werden, um zu einer neutralen Geldpolitik zurückzukehren. Der letzte Zinserhöhungszyklus in den Jahren 2016 bis 2018, als das Fed die Leitzinsen in acht Schritten von 0.5 % auf 2.5 % erhöhte, bleibt in schlechter Erinnerung. Nachdem die Aktienmärkte die anfänglichen Leizinserhöhungen dank des starken Wachstums erstaunlich gut verdauen konnten, brach die US-Börse im 4. Quartal 2018 um rund 20 % ein, worauf das Fed die Pläne für weitere Zinserhöhungen begraben musste. Ein solches Szenario könnte sich durchaus wiederholen, wenn der Inflationsdruck hoch bleibt. In einem Worst-Case-Szenario wäre die Fallhöhe des Aktienmarktes aufgrund der strapazierten Bewertungen vermutlich mindestens so gross wie 2018.

Vermutlich noch keine Verwerfungen im Jahre 2022

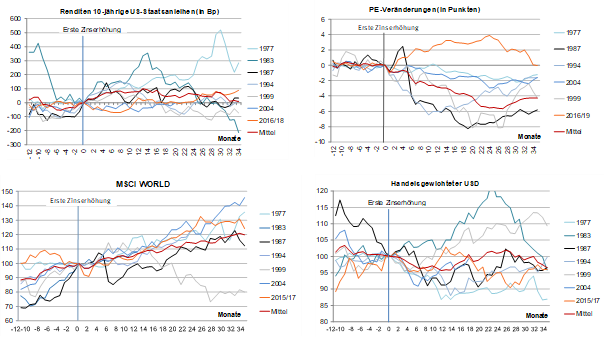

Vergleicht man die sieben Zinserhöhungszyklen der letzten 50 Jahre entdeckt man gewisse Gemeinsamkeiten. Die erste Phase war oft geprägt von hohen Wachstumserwartungen sowie von einer kurzfristig erhöhten Volatilität an den Aktien- und Bondmärkten. Der Anstieg der Anleihenrenditen führte an den Aktienmärkten in der Folge zu sinkenden Bewertungen. Einzig im Zyklus 2016–18 stiegen die Aktienkurse stärker als die zugrundeliegenden Gewinne. Im Durchschnitt entwickelten sich die Aktienmärkte in den ersten zwei bis drei Jahren ab Beginn der ersten Leitzinserhöhung positiv, wenn auch die Performance meist unter dem langjährigen Mittelwert lag. Aufgrund der weiterhin starken konjunkturellen Auftriebskräfte wäre zu erwarten, dass die US-Börse die für 2022 angekündigten Zinsschritte einigermassen gut verdauen kann. Wie die Konstellation in den Folgejahren aussieht, ist höchst ungewiss. Häufig wurden mit fortschreitendem Zinserhöhungszyklus die Wachstumserwartungen untergraben, was an den Börsen oft zu ausgeprägten Korrekturen führte.

Weit verbreitet ist das Narrativ, dass die US-Notenbank nebst der Wahrung der Preisstabilität und der Vollbeschäftigung auch in drittes und informelles Mandat ausübt: die Verhinderung von starken Einbrüchen an den Finanzmärkten. Es wäre aber schon fast fahrlässig, sich auf diesen vielzitierten “Fed-Put” zu verlassen. Gerade in einer Zeit, in der die Inflation auf den höchsten Stand seit 40 Jahren gestiegen ist, müsste die US- Notenbank die Prioritäten neu gewichten.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Weitere Beiträge von Rahn+Bodmer Co.