In drei Blog-Beiträgen gehen wir der Frage nach, wie die Welt nach der Überwindung der Coronakrise aussehen wird. Viele Fragen können noch nicht schlüssig beantwortet werden und hängen natürlich auch von unterschiedlichen Standpunkten ab. In einem ersten Beitrag konzentrieren wir uns auf ökonomische und wirtschaftspolitische Auswirkungen. In einem zweiten Schritt setzten wir uns mit den potenziellen Entwicklungen auf der Ebene der Nachhaltigkeit auseinander. Schliesslich lassen wir mit Stephan Bloch, Stiftungsratspräsident Foundation Chocolats Camille Bloch und Martin Folini, Inhaber Folini Partners und Verwaltungsrat von verschiedenen Familienunternehmen, die Sichtweisen von prominenten Persönlichkeiten aus dem Unternehmenssektor einfliessen.

Wie rasch erholt sich die globale Konjunktur?

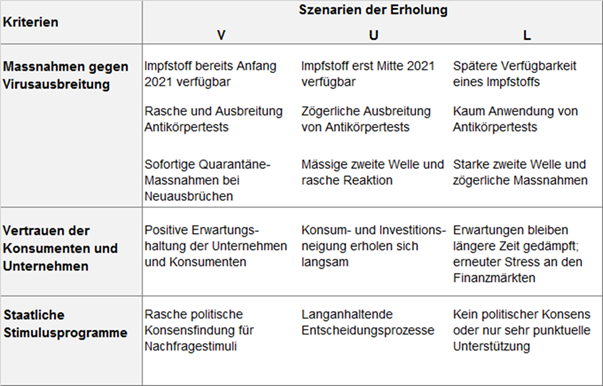

Die meisten Staaten registrieren nun sehr tiefe Zahlen bei den Neuinfektionen und haben in den letzten Wochen rasche Schritte zur Lockerung des Lockdowns umgesetzt. Der Druck auf die Politik ist in den letzten Wochen auch deshalb gewachsen, weil sich die Verbände der stark betroffenen Sektoren energisch für diese Schritte eingesetzt haben. Wie rasch wird sich die globale Konjunktur erholen? Dies hängt von drei wichtigen Aspekten ab:

Ist das Virus unter Kontrolle?

Die weitaus wichtigste Frage lautet, ob mit den bisher getroffenen Massnahmen die Ausbreitung des Coronavirus nachhaltig gebremst werden konnte. Die möglichen Szenarien werden kontrovers diskutiert, weil viele Facetten des Virus noch nicht bekannt sind. Deshalb kann heute noch nicht beurteilt werden, ob die Lockerungsschritte tatsächlich adäquat sind. Die Auswirkungen beim Auftreten und die Grösse einer zweiten Welle werden von den diagnostischen und therapeutischen Fortschritten entscheidend beeinflusst. So würde etwa ein flächendeckender Rollout von Antikörpertests ein tatsächliches Bild über die Ausbreitung und die (Herden-) Immunität geben, was eine wichtige Entscheidungsgrundlage für die Politik wäre. Von ähnlichem Nutzen wäre ein konsequentes Contact Tracing. Unbestritten ist, dass die Pandemie mit therapeutischen Durchbrüchen und mit der raschen Verfügbarkeit eines Impfstoffes am effizientesten eingedämmt werden könnte. Die internationalen Kooperationen und die partiellen Erfolge auf diesen Gebieten wecken Hoffnungen, dass das Sars-Cov-2-Virus dauerhaft in Schach gehalten werden kann. Ob Lockerungen tatsächlich angemessen sind, wird man vermutlich in ein bis zwei Monaten feststellen können. Mindestens die Entwicklung in China, wo bisher keine Anzeichen einer zweiten Welle auszumachen sind, deutet darauf hin, dass aus epidemiologischer Sicht die Voraussetzungen für eine rasche Konjunkturerholung gegeben sein könnten.

Wie rasch zieht die Nachfrage wieder an?

Ein zweiter Fragenkomplex umfasst Entwicklungen auf der Ebene des gesamtwirtschaftlichen Angebots und der Nachfrage. Wie der Erholungspfad aussehen wird, hängt zunächst von den Erfolgschancen der Lockerungsmassnahmen ab. Vermutlich wird es Regierungen geben, die den Lockdown zu rasch lockern und solche, die zu zaghaft reagieren. Länder wie Brasilien oder Russland, die trotz hohen Neuinfektionen eine rasche Normalisierung anstreben, werden wahrscheinlich zurückbuchstabieren müssen. Adressaten der Notprogramme der Regierungen und Notenbanken sind hauptsächlich Unternehmen, die in Liquiditätsengpässe geraten sind. Dank dieser Hilfen ist die Gefahr einer grossen Konkurswelle wahrscheinlich gebannt worden, sodass keine eigentliche Angebotsverknappung entstehen sollte. Eine weniger rasche Normalisierung dürfte auf der Nachfrageseite eintreten. Vor allem aufgrund der dramatischen Entwicklung auf den Arbeitsmärkten — in den USA ist fast jeder vierte Arbeitnehmer auf Stellensuche — ist die Sparrate der US-Konsumenten ungewöhnlich stark gestiegen. Somit dürfte sich die Konsumnachfrage trotz gewissen «Nachholeffekten» nur schleppend erholen. Auch bei den Kapitalinvestitionen dürften viele Ausgabenpläne sistiert worden sein. Geplante Projekte werden dann realisiert, wenn die noch zahlreichen Unwägbarkeiten ausgeräumt sind. Besonders gross sind die Unsicherheiten im Bereich der Investitionsgüter, wo manche Unternehmen und ihre Zulieferer in den letzten Monaten den hohen Auftragsbestand aus der Vorkrisenzeit abbauen konnten und nun mit leeren Auftragsbüchern dastehen. Somit dürfte sich ein ähnliches Muster wie nach der Finanzkrise abzeichnen, als die Investitionsnachfrage einige Jahre auf tiefem Niveau verharrte.

Werden Stimulusprogramme ausgebreitet?

Drittens stellt sich die Frage, ob die Regierungen in grossem Stil Stimulus-Programme ausbreiten werden, um die Nachfrage anzukurbeln. Die Notenbanken habe alle Register gezogen. Allen voran hat das Federal Reserve in Kooperation mit dem Treasury ein Kaufprogramm für Unternehmensanleihen aufgesetzt, das vor einigen Monaten noch undenkbar gewesen wäre. An der Wallstreet wird schon der nächste Tabubruch diskutiert, namentlich die Einführung von Negativzinsen, die in Europa und Japan schon seit geraumer Zeit zur Normalität geworden sind. Dass Liquiditätsprogramme an den Finanzmärkten inflationär wirken und die Realwirtschaft in einer Liquiditätsfalle gefangen bleiben kann, haben die Jahre nach der Finanzkrise gezeigt. Üblicherweise spricht man in diesem Zusammenhang vom sinkenden Grenznutzen der ultralockeren Geldpolitik. Die Debatte darüber, ob der Grenznutzen schon ins negative Territorium gekippt ist, wird unter dem Stichwort der finanziellen Repression geführt. Die staatlichen Schuldenquoten sind in den letzten Jahren gestiegen und die Staatshaushalte werden im laufenden Jahr in die tiefroten Zahlen abrutschen. Aufgrund der ultratiefen Zinsen wird die Tragbarbarkeit der Staatsschulden sogar erleichtert, weshalb Obergrenzen stillschweigend sistiert worden sind. Die Interventionen der Regierungen umfassten hauptsächlich angebotsseitige Massnahmen, wobei Liquiditätshilfen und die Stützung der Arbeitsmärkte im Vordergrund standen. Für eine rasche Belebung der Konjunktur müssten die Staaten auch nachfrageseitig mit Stimuli aufwarten. Getreu dem Motto, dass ausserordentliche Ereignisse ausserordentliche Massnahmen erfordern, wird vermutlich der politische Wille für fiskalpolitische Stützungsprogramme in vielen Ländern wachsen. Dass die Auseinandersetzung über diese Entscheide aber schwieriger sind und länger andauern als jene über die bisher gesprochenen Nothilfen, illustriert uns gerade die EU mit dem Kräftezerren um den EU-Aufbaufonds.

Eher U als V oder L

Gesamthaft haben wir den Eindruck, dass die Konsensschätzungen zum Erholungspfad, die immer noch eine V‑förmige Entwicklung widerspiegeln, den Abwärtsrisiken wenig Rechnung tragen. Falls die Virusausbreitung rasch gestoppt werden kann, wirksame Therapien auf den Markt kommen und die Staaten auf der Nachfrageseite aktiv werden, könnte eine rasche Erholung der globalen Konjunktur jedoch zur Tatsache werden. In Kurzform können die Aspekte für die Erholungsszenarien wie folgt dargestellt werden:

Strukturelle und politische Hinterlassenschaften der Corona-Pandemie

Langfristig relevante strukturelle Veränderungen stellen sich oft schleichend ein und erscheinen erst dann auf dem Radar der Politik, wenn sich ein grosser Handlungsdruck aufgebaut hat. Einige offensichtliche Trends werden sich durch die Corona-Krise jedoch beschleunigen:

Ultraexpansive Geldpolitik bremst den Strukturwandel

Dazu zählt die wachsende Abhängigkeit der Notenbanken, die mit ihren Programmen zugunsten der Staatshaushalte und Finanzmärkte gewissermassen rote Linien überschritten haben. Der Versuch der US-Notenbank, ihre aufgeblähte Bilanz abzubauen, ist im Jahre 2018 aufgrund der negativen Reaktionen an den Finanzmärkten kläglich gescheitert, sodass das Federal Reserve in den nächsten Jahren kaum den Mut für einen neuen Anlauf aufbringen wird. Das monetäre und fiskalische Auffangnetz wird mittelfristig wahrscheinlich zu einer dauerhaften Einrichtung. Damit bleiben die Finanzmärkte einstweilen von der Realwirtschaft abgekoppelt, was sich jetzt schon in den hohen Bewertungen von Aktien und Anleihen manifestiert. Wenn die Zinsen über das gesamte Laufzeitspektrum von den Notenbanken bestimmt werden, wird quasi die Funktionsfähigkeit des Kapitalmarktes ausser Kraft gesetzt. Planwirtschaftlich festgesetzte Preise (oder eben Zinsen) führen früher oder später immer zu Ungleichgewichten, die den strukturellen Wandel bremsen. In diesem Zusammenhang ist häufig die Rede von Zombies, d.h. von Unternehmen und sogar Sektoren, die in einem dem Markt überlassen Zinsumfeld nicht überlebensfähig wären. Auch auf Ebene der öffentlichen Haushalte verhindern zu tiefe Zinsen notwendige Reformen. Ausbleibende Produktivitätssteigerungen und steigende Staatsquoten schmälern schliesslich das langfristige Wachstumspotenzial, das zusammen mit der höheren Verschuldung zu den unangenehmsten Hinterlassenschaften der Coronakrise zählen wird.

Protektionistische Tendenzen greifen um sich

Offensichtlich sind auch die Entwicklungen auf den politischen Bühnen, die sich im Nachgang der Krise verstärken werden und die man mit unter dem Begriff «Political Distancing» zusammenfassen kann. «America first» gilt erst recht, wenn die US-Bevölkerung den Gürtel enger schnallen muss. Der vor vier Jahren von der US-Regierung angezettelte Handelskrieg wird sich vermutlich verschärfen. Wohin ein zunehmender Protektionismus in extremis führen kann, zeigten die 1930er-Jahre, als der damalige US-Präsident Herbert Hoover den so genannten Smoot-Hawley Tariff Act unterzeichnete. Mit diesem Gesetz wurden die US-Importzölle dramatisch erhöht. Eine Welle des Protektionismus setzte ein und der globale Handel brach innerhalb von nur drei Jahren um nahezu zwei Drittel ein. Auch andere Phasen der Weltgeschichte zeigen, dass im Zug einer Verschlechterung des Wohlstandes protektionistische Tendenzen um sich greifen. Ein «Political Distancing» im übertragenen Sinn ist auch auf der Ebene der regionalen und nationalen Politik zu beobachten. Dazu zählt der wahrscheinlich wieder wachsende Zwist in der EU zu verschiedenen Fragen, seien es Herausforderungen im Zusammenhang mit der Immigration oder mit der Unterstützung der zu hoch verschuldeten Staaten in der Eurozone. Auf nationaler Ebene werden die sich akzentuierenden sozial- und ordnungspolitischen Debatten zu einer zunehmenden Polarisierung führen, die letztlich populistischen Kräften in die Hände spielt.

Trend zum Insourcing kann auch positiv sein

Das Rad der Globalisierung wird vermutlich auch durch die Unternehmen, die ihre Logistikketten neu organisieren, ein Stück weit zurückgedreht. Die Coronakrise hat manchen Unternehmen vor Augen geführt, wie verletzlich die Abhängigkeit sein kann. Die Produktionskosten allein werden nicht mehr ausschlaggebend sein für die Wahl des Produktionsstandortes, denn politische Risiken müssen verstärkt ins Kalkül gezogen werden. Ein Trend zum Insourcing und zur Neuorganisation der Logistikketten kann höhere Kosten zur Folge haben, die mit Produktivitätsfortschritten an anderen Orten kompensiert werden müssen. Deshalb wird der Trend zu einer verstärkten Automatisierung und Digitalisierung vielen Unternehmen helfen, den Kostendruck abzufedern und zu einer positiven Hinterlassenschaft der Coronakrise werden.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Rahn+Bodmer Co.