Nachdem die globalen Aktienmärkte im 3. Quartal seitwärts tendierten, ist in den letzten Wochen wieder mehr Optimismus aufgekommen und einzelne Indizes haben neue Rekordstände erklommen. Und dies, obschon die globale Wachstumsschwäche und der Handelskonflikt auf den ersten Blick keine guten Rahmenbedingungen für Aktien darstellen. Wenn man allerdings die treibenden Kräfte etwas genauer unter die Lupe nimmt, kann man durchaus den Schluss ziehen, dass die Abwärtsrisiken abgenommen haben. Gestützt wird diese These durch erste Anzeichen einer Stabilisierung der globalen Konjunktur, die wieder expansiveren Notenbanken und die Marktstimmung, die eher noch verhalten ist.

Konjunkturelle Talsohle vermutlich erreicht

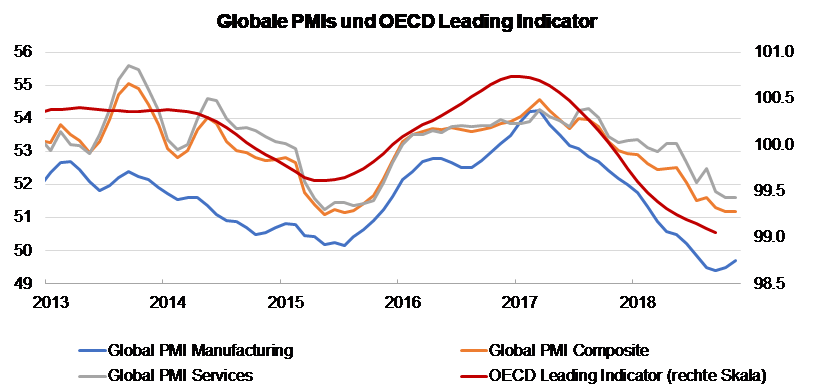

Konjunkturindikatoren gibt es heutzutage haufenweise. Die Verlässlichkeit der Prognosen hat trotzdem nicht zugenommen. Wenn es um die konjunkturellen Wendepunkte geht, liefern die OECD-Indikatoren vermutlich die aussagekräftigsten Informationen. Das Gros der Indextitel ist ja global tätig. Nachteil der OECD-Indikatoren ist die Tatsache, dass die Erhebung und Auswertung viel Zeit in Anspruch nimmt und der letzte Wert von August 2019 stammt. Demgegenüber sind die globalen Einkaufsmanager-Indizes (PMI) schneller verfügbar und können deshalb als aktuelle Indikation für den Wachstumsverlauf verwendet werden. Die Grafik zeigt, dass insbesondere die verarbeitenden Industrien seit 2017 (PMI Manufacturing) viel stärker unter Druck geraten sind als die Dienstleistungen. Der Verlauf der Indizes deutet auch darauf hin, dass die konjunkturelle Schwäche ausgeprägter ist, als jene in den Jahren 2014/15. Hoffnungen, dass die globale Konjunktur die Talsohle bald erreicht oder schon dort angelangt ist, weckt einerseits der PMI Manufacturing, der sich in den letzten zwei Monaten dank besserer Resultaten aus USD, China und Frankreich leicht erholt hat. Andererseits stellen wir fest, dass sich die harten Konjunkturdaten besser entwickeln als die auf Umfragen basierten weichen Daten. Zu diesem Thema haben wir uns in der jüngsten Ausgabe des Anlagekompasses geäussert.

Die Geldpolitik beeinflusst die Aktienmärkte

Die letzten Jahre haben gezeigt, dass die Aktienmärkte auch stark vom Verdikt der Notenbanken abhängig sind. Die Leitzinserhöhungen und der Bilanzabbau der US-Notenbank haben die globalen Märkte im 4. Quartal 2018 ins Schlingern gebracht. Damals ging die Angst um, dass das Fed die Konjunktur abwürgen würde. Die Antwort der Fed-Verantwortlichen auf die panikartigen Verkäufe Ende 2018 liess nicht lange auf sich warten. Zur Beruhigung der Märkte wurden der Zinserhöhungszyklus Anfang 2019 als beendet erklärt und seit Ende Juli 2019 senkte das Fed die Leitzinsen in drei Schritten.

Notenbanken reaktivieren QE-Programme

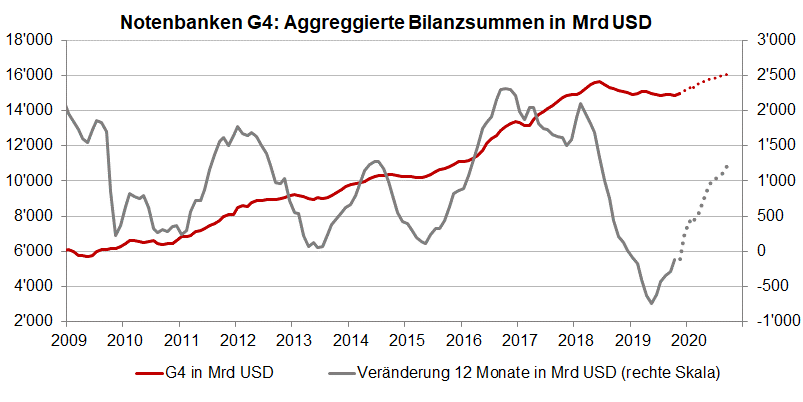

Auch in Bezug auf die Beeinflussung der längerfristigen Renditen hat das Fed im laufenden Jahr eine eigentliche Kehrtwende vollzogen. Das im Oktober 2017 gestartete Programm zum Abbau der Anleihenbestände, mit dem eine Normalisierung der Geldpolitik angestrebt worden war, wurde im Frühjahr 2019 sistiert. Aufgrund der Mitte September plötzlichen aufgetretenen, etwas mysteriösen Anspannungen am US-Interbankenmarkt, sah sich das Fed gezwungen, mit dem Kauf von kurzfristigen Treasuries wieder Liquidität in den Markt zu pumpen. Die monatlichen Käufe im Umfang von 60 Mrd. USD begründet die US-Notenbank mit der kurzfristigen Liquiditätsversorgung und sträubt sich dagegen, die Massnahmen als “Quantitative Easing”- Programm (QE) zu bezeichnen. Dass die Auswirkungen auf die Märkte dieselben sind, wird aber kaum bestritten. Zusammen mit der Wiederaufnahme der Anleihenkkäufe der Europäischen Zentralbank (EZB) im Umfang von 20 Mrd. Euro pro Monat, werden die Bilanzsummen der vier grössten Notenbanken in den nächsten 12 Monaten um rund 1’000 Mrd. USD wachsen und vermutlich über den alten Höchststand von knapp 16 Bio. USD steigen. Den somit gewissermassen “neuaufgelegten Notenbank-Put” werden die Märkte willkommen heissen, auch wenn er vermutlich nicht mehr die gleiche Wirkung entfalten wird wie in früheren Jahren.

Sinkende Risikoaversion

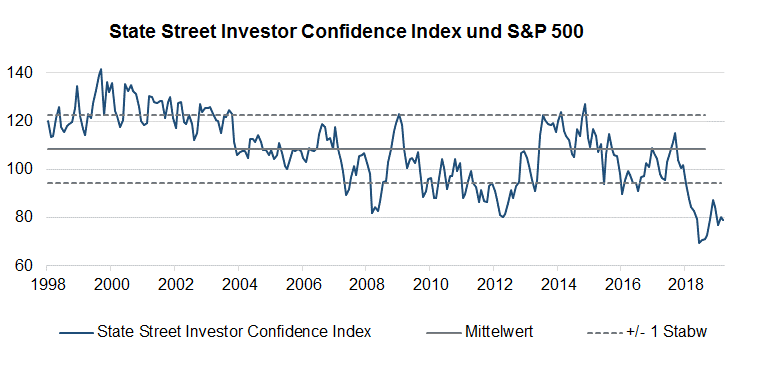

In einem früheren Beitrag hatten wir darauf hingewiesen, dass die Börsen in einer frühen Phase eines konjunkturellen Aufschwungs jeweils die höchsten Renditen erzielen. Wann die Talsohle tatsächlich durchschritten wird, ist kaum abzuschätzen. Weil der US-Zinssenkungszyklus jedoch früh begonnen hat, dürfte er im Verlaufe des nächsten Jahres auch auf Ebene der Konjunktur wirksam werden. Nebst den zyklischen und monetären Aspekten stimmt uns auch die immer noch verhaltende Risikofreudigkeit der Investoren positiv. So notiert zum Beispiel der Investor-Confidence-Index von State Street mehr als eine Standardabweichung unter dem 20-jährigen Mittelwert. Ähnliche Indexwerte waren in der Vergangenheit jeweils einigermassen verlässliche Vorboten von Markterholungen. So lag die prospektive Performance nach sehr tiefen Indexständen während eines Jahres weit über dem Durchschnitt. Umgekehrt führte eine sehr hohe Risikofreudigkeit häufig zu einer schlechten Performance.

Geopolitische Unsicherheiten bleiben

Natürlich halten sich die Börsen nicht an Regeln. Die grösste Unsicherheit geht immer noch vom Handelskonflikt aus. Sowohl die US-Administration als auch die chinesische Delegation haben sich in den letzten Wochen zuversichtlich über ein “Phase I‑Abkommen” geäussert. Zu vermuten ist, dass Donald Trump einige angedrohte Strafzölle zurückzieht und China im Gegenzug mehr US-Agrargüter importiert. Mit einem weitergehenden oder gar umfassenden Abkommen, das die Börsen wohlwollend quittieren würden, darf allerdings nicht gerechnet werden. Umgekehrt dürfte Donald Trump den Konflikt auch nicht eskalieren lassen, denn eine US-Rezession würde seine Wahlchancen verschlechtern. Mit anderen Worten: Trump könnte in der Handelspolitik durchaus gemässigtere Töne anschlagen. An der Wallstreet ist bereits die Rede von einem Trump-Put. Darauf würden wir uns aber nicht verlassen.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Rahn+Bodmer Co.