Regeln oder Modelle für die kurzfristige Einschätzung der Börse sind meist wertlos. Für die mittelfristige Beurteilung sollte man sich auf monetäre und politische Aspekte und vor allem auf die Beurteilung des Konjunkturzyklus konzentrieren. Vorlaufende Indikatoren können dazu wertvolle Hilfe leisten.

Noch so smarte Modelle werden es nicht schaffen, kurzfristige Bewegungen an den Märkten vorauszusagen, weil die zufälligen Einflüsse – seien es überraschende Konjunkturdaten, Aussagen von Notenbanken oder ein aufsehenerregender neuer Tweet des US-Präsidenten – nicht voraussehbar sind. Für den Anlageerfolg ist jedoch die langfristige und strategische sowie die taktische Positionierung entscheidend.

Strategische versus taktische Aktien-Allokation

Für die Festlegung der langfristigen Aktienquote in einem Portfolio ist die Risikobereitschaft und ‑fähigkeit eines Anlegers sowie die Renditeerwartungen mit Blick auf die langfristige Produktivität und die demographischen Faktoren ausschlaggebend. Für die taktische Positionierung, die in der Regel 6–12 Monate umfasst, steht die Einschätzung der Konjunkturentwicklung im Vordergrund. Mit der Erfassung von Faktoren, die der Realwirtschaft vorauslaufen wie etwa der Bestellungseingänge, der Investitionspläne oder dem Verlauf der Zinskurve, versuchen die sogenannten vorlaufenden Indikatoren, die zukünftige Entwicklung des BIP abzubilden.

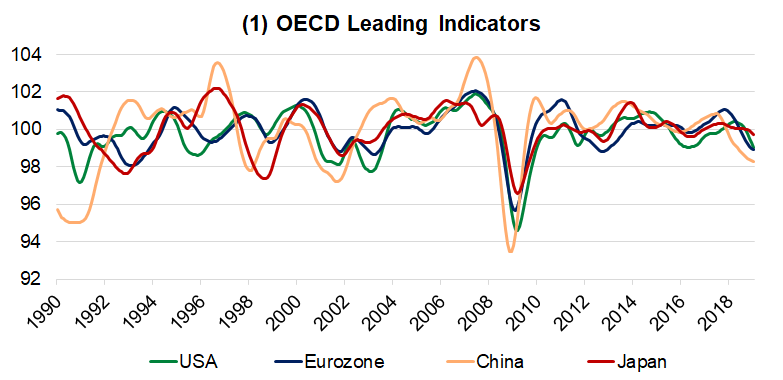

OECD Leading Indicator und Konjunkturstadien

Die OECD publiziert eine internationale Auswahl von weitgehend standardisierten Indikatoren. Die länderspezifischen Leading Composite Indicators (CLI) werden für verschiedene Regionen und global aggregiert. Konzipiert ist der CLI so, dass er frühe Signale für Wendepunkte in Konjunkturzyklen liefert und aufzeigt, wie stark das Wachstum vom Trend bzw. Wachstumspotenzial abweicht. Der Vorlauf des CLI auf das BIP beträgt 6–9 Monate. In den wichtigsten Ländern und Regionen sind die CLIs in den letzten Monaten unter das Indexniveau von 100 gesunken (siehe Grafik 4) und signalisieren damit ein Wachstum, das unter dem Potenzial liegt.

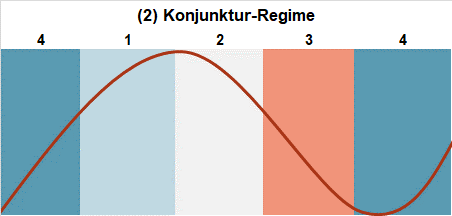

Konjunktur-Regime Modelle

In einem einfachen Modell kann der Verlauf des CLI in vier zyklische Phasen unterteilt werden. Wir nennen es Konjunktur-Regime (1–4), die folgende Charakteristiken aufweisen:

Regime 1: Erholung mit Wachstumsraten über Potenzial

Regime 2: Abschwung mit Wachstum über Potenzial

Regime 3: Abschwung mit Wachstum unter Potenzial

Regime 4: Erholung mit Wachstum unter Potenzial

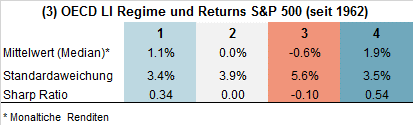

OECD Leading Indicator und Aktienmarktrenditen

Für die 4 Regime haben wir die historischen Aktienmarkt-Returns und Standardabweichungen ausgerechnet. Auf der Basis des globalen CLI und des US-Aktienmarktes (S&P 500) sehen die Resultate seit 1962 wie folgt aus:

Die mit Abstand beste Entwicklung verzeichneten Aktien mit einer durchschnittlichen Monatsperformance von 1,9 % im Regime 4. Ausschlaggebend dafür waren die starken Erholungsphasen nach ausgeprägten Kurseinbrüchen. Die positive Entwicklung setzte sich jeweils im Regime 1 fort, wenn auch mit deutlich tieferen Aktienreturns. Im Regime 2, das immer noch von positiven Wachstumserwartungen und einem über dem Potenzial liegenden Wachstum gekennzeichnet ist, betrug die durchschnittliche Performance null. Wenig überraschend ist, dass das Regime 3 mit einer Negativperformance und einer hohen Volatilität jeweils die schlechteste Börsen-Phase war.

Welche Erkenntnisse können aus diesen Daten gewonnen werden?

Die Leading Indicators der OECD leisten eine wertvolle Hilfestellung um festzustellen, in welchem Stadium sich der Konjunkturzyklus befindet. Auch die Erkenntnis, dass die Aktienmarktrenditen gewissermassen konsistent mit den erwarteten Konjunkturphasen sind, kann hilfreich sein. Mit Bezug auf die taktische Positionierung postuliert der CLI, dass bei noch hohen, aber abnehmenden Wachstumsraten eine Reduktion der Aktienquote in Erwägung gezogen werden soll. Noch wichtiger ist der Entscheid, gegen Ende des Regimes 3 die Aktienquote wieder zu erhöhen, denn beim Wechsel vom Regime 3 in 4 drehen die Renditen aus dem negativen in den positiven Bereich.

Gute Indikation trotz Vorbehalten

Die Vorbehalte gegenüber dem Konzept werden aus der folgenden Grafik für den Zeitraum 2007–2019 ersichtlich:

Die Dauer der Regime ist nicht konstant und die Abfolge hält sich nicht immer an das oben beschriebene Muster. Überdies kann die Regime-Performance im Einzelfall stark von den historischen Durchschnittswerten abweichen. Wenn man sich dieser Vorbehalte bewusst ist, bietet der CLI dennoch eine wichtige Hilfestellung für die taktische Festlegung der Aktienquote. Vor allem kann das einfache Modell den Anleger gewissermassen disziplinieren und dazu ermutigen, gegen den Strom zu schwimmen. Allerdings ist auch der CLI kein Patentrezept.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Weitere Beiträge von Rahn+Bodmer Co.