Lange Zeit war es ruhig, fast schon gespenstisch ruhig ums Gold. Doch nun hat der Goldpreis im fünften Anlauf die bisher magische Preisobergrenze von USD 1380 pro Feinunze nach oben durchstossen. Was ist passiert?

Der Preis des Edelmetalls bewegte sich seit dem Kurssturz Mitte 2013 nur noch seitwärts, während die Notierungen der Aktien, Obligationen und Immobilien munter weiter kletterten. Zu viele Anleger hatten sich die Finger am Gold, dem vermeintlich sicheren Hafen, verbrannt. Der Boom, welcher durch die ersten Geld-Lockerungsübungen der Zentralbanken und dem Aufkommen von sogenannten Gold-Indexfunds im Nachgang zur Finanzkrise 2008–2012 ausgelöst worden war, nahm im besagten Annus Horribilis 2013 ein jähes Ende. Und nun glänzt das gelbe Metall wieder hell, welches sind die Gründe dafür?

Treiber Nr. 1 — Leitzinssenkungen in den USA

Erstens hat die amerikanische Notenbank nach zehn Jahren wieder damit begonnen, die Leitzinsen zu senken. Viele Anleger müssen sich von der Vorstellung verabschieden, dass die Welt bald zu einer Normalisierung der Geldpolitik zurückkehrt. «Lower for longer» scheint das Motto am Zinsmarkt zu sein. Die Realzinsen sind seit vergangenem Juni nun auch in den USA wieder negativ, auf dem Dollar verliert der Sparer also Geld. Im Euro, Yen oder Schweizer Franken sieht die Situation noch unattraktiver aus.

Treiber Nr. 2 — Abkühlung der globalen Wirtschaft

Zweitens stehen die Zeichen der globalen Wirtschaft auf Abkühlung, wobei der Handelskonflikt zwischen den USA und China eine gewichtige Rolle spielt. Die deutsche Automobilindustrie und ihre Lieferkette – darunter auch viele Schweizer Unternehmen – können ein Lied davon singen. Der verflüchtigte Optimismus zeigt sich auch am Ölmarkt: Das Fass der Rohölsorte Brent gibt es wieder für weniger als USD 60, nachdem im April noch USD 73 dafür bezahlt wurde. Während Rohstoffe und Aktien in solchen Phasen kaum zu Höhenflügen ansetzen, glänzt das Gold. Zumal gerade amerikanische Aktien hoch bewertet sind und nur bescheidene 2 % Dividendenrendite abwerfen.

Treiber Nr. 3 — Währungskrieg

Drittens macht diese Tage wieder das Wort Währungskrieg die Runde. Präsident Trump bezichtigt China direkt der Währungsmanipulation, da der Yuan zum USD auf ein 11-Jahrestief gesunken ist. Die Angst vor einer Abschwächungsrunde auf den Leitwährungen sowie generell vor politischen Eskalationsrisiken im Nahen und Fernen Osten verunsichert auch die Schatzmeister verschiedener Schwellenländer. Um satte 47 % stieg deren Goldankauf-Volumen allein im 2.Quartal 2019. Die aktivsten Käufer in den letzten 15 Jahren waren die Zentralbanken von Russland (+1800t), China (+1400t), die Türkei (+400t) und Indien (+300t). Diese Länder wissen: Gold ist eine Währung, in welcher kein Land Schulden ausstehend hat. Inflationsdruck herrscht hier nicht.

Jährliches Goldangebot nimmt kaum zu

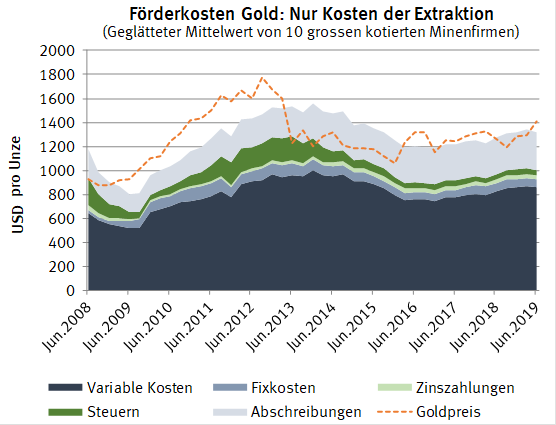

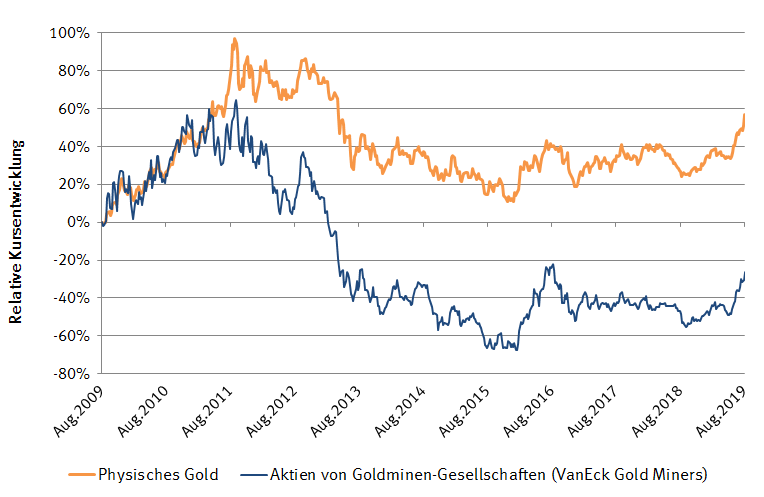

Das jährliche Goldangebot aus Minen nimmt kaum mehr zu, während aufgrund der sinkenden Erzgrade die Förderkosten seit ca. drei Jahren wieder ansteigen. Es ist vorab rezykliertes Gold, welches derzeit die Angebotslücke deckt. Bei den zehn grössten börsenkotierten Goldförderern schlägt die Produktion einer Feinunze im Schnitt mit USD 1300 zu Buche. Die Margen sind also dünn, bei Goldpreissprüngen wie den aktuellen ist die Hebelwirkung auf die Unternehmensgewinne umso grösser. Entsprechend stark haben die Goldminen-Aktien in den letzten Wochen zugelegt (der NYSE Arca Gold Miners Index seit Mai um +44 %). Dies ist allerdings ein schwacher Trost für die Aktionäre, welche über die letzten zehn Jahre 30 % Verlust auf ihren Positionen erlitten, während das Gold selbst um 50 % zugelegt hat.

Gold kann eine ideale Ergänzung zu Aktien und Obligationen sein

Angesichts der langfristig gesehen schwachen Profitabilität der Goldminen (in sieben von zehn Jahren bezahlten sie die Dividenden mit neuen Schulden) empfehlen sich deren Aktien mit Ausnahme kurzer Glücksperioden wie der jetzigen somit wenig. Wir raten Anlegern stattdessen, sich direkt im Gold zu engagieren. Auch wenn das Edelmetall derzeit wieder heiss diskutiert wird und die spekulativen Anleger wie Hedgefonds rekordhohe Futures-Positionen aufbauen, mahnen wir zur Gelassenheit. Gold mag kurzfristig gar über USD 1600 pro Unze klettern, bei zu starken Ausschlägen nach oben kommt aber bald die dämpfende Wirkung der opportunistischen Schmuckverkäufe ins Spiel. Gold sollte deshalb weniger als Spekulationsobjekt gesehen werden, sondern primär als ideale Ergänzung im Portfoliokontext zu Aktien und Obligationen. Vor allem in der «Lower for longer»-Welt.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Rahn+Bodmer Co.