Die Weltbevölkerung wird immer älter. In der Schweiz werden Männer im Schnitt 82 Jahre alt, Frauen sogar über 85 Jahre. Dies führt dazu, dass weltweit mittlerweile 15 % aller erwachsenen Personen von einem Hörverlust betroffen sind. Die zunehmende Überalterung ist und bleibt somit der Haupttreiber für den Hörgerätemarkt.

Der Hörgerätemarkt im Überblick

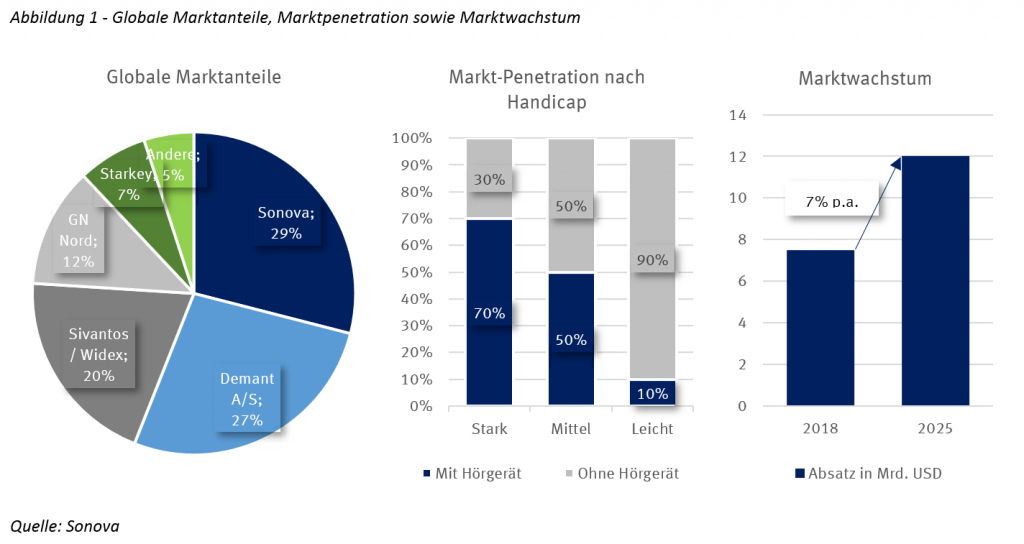

Nach Angaben des Population Reference Bureau waren in den Vereinigten Staaten im Jahr 2016 rund 46 Mio. Menschen älter als 65, 2060 werden es mehr als doppelt so viele sein. Demzufolge soll der Markt bis 2025 jährlich um 7 % wachsen. Ebenfalls ein Treiber für das Wachstum ist die tiefe Durchdringungsrate bei Hörgeräten. Bei Menschen mit schweren Hörschäden liegt die Quote von Hörgeräteträgern zwar bei hohen 70 %, bei mittelschweren oder leichten Hörschäden tragen aber nur 50 % resp. 10 % ein Hörgerät (Abbildung 1). Pro Jahr werden aktuell rund 16 Mio. Geräte verkauft, die im Premium-Bereich bis zu CHF 4’000 kosten. 45 % der Geräte werden in Europa verkauft, 28 % in den USA, 17 % in Asien und 10 % im Rest der Welt. Zu 52 % verkaufen sogenannte unabhängige Audiologen die Geräte direkt an Kunden. Diese Audiologen übernehmen die Beratung sowie die individuellen Anpassungen der Geräte. Weitere Vertriebskanäle sind der Detailhandel mit 35 %, Apotheken mit 10 % und Online-Kanäle sind für 3 % der Verkäufe verantwortlich.

Die Marktteilnehmer

Der Markt wird von vier grossen Unternehmen dominiert. Mit etwa 30 % Marktanteil ist der Schweizer Hersteller Sonova Marktführer. Das Schweizer Unternehmen, welches aus Phonak hervorgegangen ist, tritt mit den Marken Phonak, Hansaton sowie Unitron auf. Die Nummer zwei mit aktuell knapp 27 % ist der dänische Produzent William Demant, dem die Marke Oticon sowie die ehemalige Schweizer Marke Bernafon gehören. Auf Platz drei folgen die beiden fusionierten Unternehmen Sivantos/Widex mit einem Anteil von 20 %. Die Nummer vier ist GN Nord, welche vor allem auch im Bereich der Audio Kommunikation (Headsets für Firmen) globaler Marktführer ist.

In den letzten zwei Jahren prägte eine Innovationswelle die Branche. Die Konnektivität mit Telefonen und anderen Geräten sowie die Lademöglichkeit der Batterien sorgten dafür, dass die Unternehmen ihre Preise erhöhen und die Renditen ausweiten konnten. Von den drei grossen Anbietern Sonova, Demant und GN Nord lancierte GN Mitte 2018 ihre letzte Generation namens Linx Quattro und konnte durch den sogenannten «Early Mover Vorteil» deutlich Marktanteile gewinnen. Ende 2018 folgte Sonova mit ihrer neuen Modellreihe Marvel bevor 2019 das Update von Demant namens Opn S auf den Markt kam.

Sonova legt nach Produkt Update wieder zu

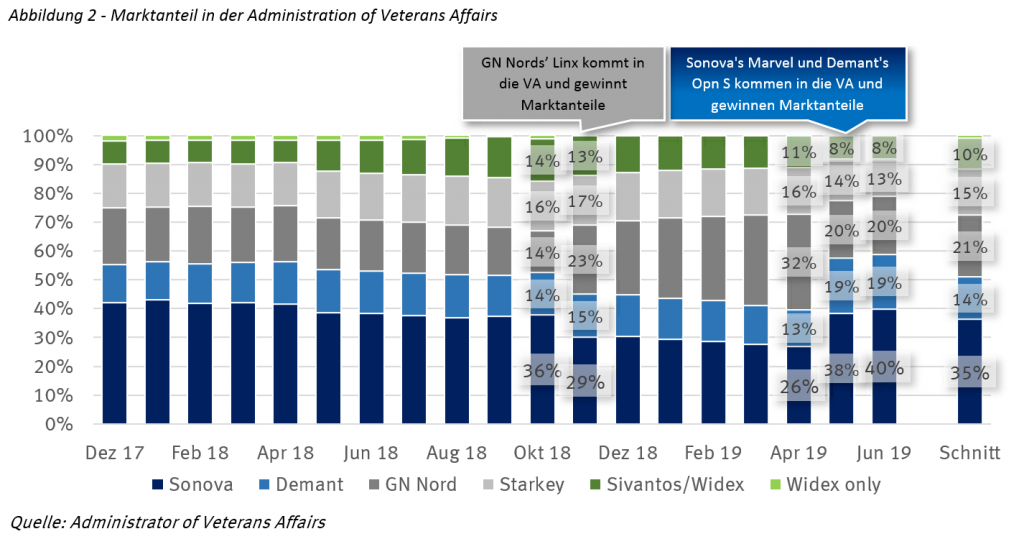

Um die Qualität der Hörgeräte zu messen, sind die Daten der US Administration of Veterans Affairs (VA) die aussagekräftigste Quelle (Abbildung 2). Dieses Kriegsveteranenministerium, welches für Leistungen an Veteranen und deren Familien zuständig ist, ist mit 25 % aller verkauften Hörgeräte der grösste Käufer in den USA. VA ist zwar auf dem globalen Markt für nur 7 % der Absätze verantwortlich, doch die Bestellungen sind auf Technologie und Service ausgerichtet und der Preis spielt keine Rolle. Damit ist die monatliche Datenerfassung ideal, um den Wettbewerb der Unternehmen zu messen. Zwei Mal im Jahr, im Mai und November, können die Hersteller ihre Produkt-Updates einreichen.

Die Daten von Mai und Juni 2019 zeigen, dass Sonova nach langer Durststrecke und Verlusten beim Marktanteil durch das neue «Marvel-Produkt» wieder stark zulegen konnte. Das Gerät überzeugt durch sehr gute Audio-Eigenschaften und eine universale Konnektivität auf Kosten der Batteriedauer. Auch Demant mit Opn S konnte den Marktanteil leicht steigern und darf weiterhin als führend in Sachen Audioqualität bezeichnet werden. Marktanteile einbüssen mussten die Unternehmen GN Nord sowie Silvantos/Widex und Starkey, deren Produkte bereits seit mehr als einem Jahr am Markt sind. GN Nord ist es aber gelungen, bei der Audioqualität aufzuholen sowie eine bisher unerreichte Batteriedauer zu gewährleisten.

Der Fachhandel könnte Marktanteile verlieren

Da die USA vermutlich Ende 2019 ein neues Gesetz verabschieden, welches bei leichten bis mittelschweren Hörschäden auch den Verkauf von OTC-Produkte («over-the-counter») vorsieht, nimmt das Risiko von ernst zu nehmenden, günstigen Nachahmerprodukten zu. Diese Produkte brauchen keine professionelle Anpassung durch einen Audiologen, womit ein Grossteil der Kosten entfällt. Der Durchschnittspreis dürfte sich bei USD 350 bewegen, während der Durchschnittspreis für die Premium-Geräte bei über USD 2’500 liegt. Die OTC-Geräte beschleunigen auch den Trend hin zu «Remote Fitting», das heisst die Anpassung von Geräten zu Hause. Während OTC generell Druck auf die Hersteller ausübt, bedeutet Remote-Fitting eher ein Risiko für die Audiologen. Firmen wie Bose oder InnerScope haben unlängst bekannt gegeben, günstige Nachahmerprodukte auf den Markt zu bringen. Auch Apple oder Samsung haben Einstiegsabsichten geäussert. Die Reaktion der führenden Hersteller wird sein, ihre Produkte ebenfalls günstiger auf den Markt zu bringen. Dieser Effekt könnte die Marktdurchdringung bei leichten Hörschäden erhöhen und damit den Absatz sogar steigern. Dies dürfte aber zu einem tieferen durchschnittlichen Verkaufspreis und einer tieferen Marge führen.

Die Konsolidierung im Einzelhandel ist ein weiteres Risiko, welches für Preisdruck in der Branche sorgen könnte. Früher war es üblich, dass die Hörgeräte-hersteller ihre Produkte über ein grosses Netz unabhängiger Audiologen verkauft haben. Heute werden grosse Ketten wichtiger. Diese verkaufen ihre Produkte meist günstiger als Einzelhändler. Ebenso sind solche Ketten bereit, Online-Verkäufe in Kombination mit «Remote-Fitting» anzubieten, was den Preis weiter drückt. Diese Entwicklung zwingt die Hersteller, eigene Verkaufsflächen zu eröffnen.

Fazit

Auch wenn der attraktive Hörgerätemarkt unter anderem vom Trend der Überalterung profitiert, gehen wir davon aus, dass nach einer Innovationsphase mit steigenden Preisen, der Druck auf die Unternehmen wieder zunimmt. Gründe dafür sind vor allem der Bereich OTC sowie der vermehrte Verkauf der Produkte im Retail-Kanal sowie online. So werden die Hörgerätehersteller aufgefordert, dieser Entwicklung mit weiteren, sinnvollen Innovationen zu begegnen. Welche das sind, bleibt abzuwarten. Neben dem Remote-Fitting und einer realeren Audioleistung im Alltag ist es vorstellbar, dass die Unternehmen vermehrt in den E‑Gesundheitsbereich vorstossen. Dies zum Beispiel mittels Sensoren zum Messen von Blutdruck, Zucker oder Puls. Auch denkbar ist, dass die Geräte Synchronübersetzung sowie Texterfassung anbieten. Wir sind gespannt, was die Zukunft bringen wird.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Rahn+Bodmer Co.