In Europa haben die proeuropäischen Kräfte den Angriff der Rechtsnationalen zwar abwehren können, in Italien ist Matteo Salvini’s europaskeptische Lega mit einem Stimmenanteil von 34% aber zur stärksten Kraft im Land geworden. Nach diesem Wahlsieg wird der Populist Salvini gegenüber Brüssel vermutlich noch stärker auf Konfrontationskurs gehen. Die Märkte verlangen für italienische Anleihen höhere Risikoprämien. Die EU-Kommission steht vor einem grossen Dilemma.

Auf der innenpolitischen Bühne hat der Koalitionspartner Cinque Stelle im Zuge der Europawahlen eine empfindliche Niederlage erlitten. Die Fünf Sterne-Bewegung verfügt zwar weiterhin über Mehrheiten in beiden Parlamentskammern, die politische Dynamik wird sich in Italien aber nach den Europawahlen unweigerlich ändern. Es stellt sich die Frage, ob die Koalition, die sich in vielen Themen uneinig ist, überhaupt noch weiterregieren kann. Neuwahlen und eine neue Koalition unter der Führung der Lega werden wahrscheinlicher. Zunächst richtet sich der Fokus der Märkte aber vor allem auf den Budgetstreit zwischen Brüssel und Rom.

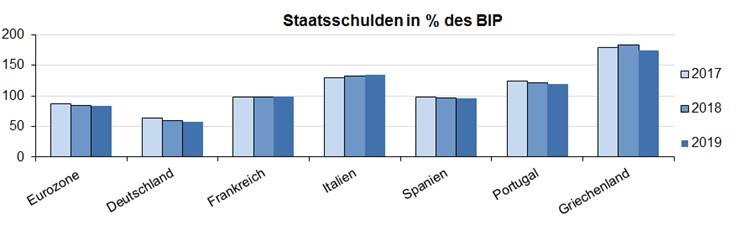

Italiens Defizit läuft aus dem Ruder

Nach den EU-Wahlen liess Salvini verlauten, dass Italien gegen die Austeritätsprogramme gestimmt habe und kündigte die Einführung einer Flat-Tax an, die das Budget mit 30 Mrd. Euro belasten wird. Schon mit den 2018 schrittweise eingeführten Steuersenkungen und Mehrausgaben für das Grundeinkommen kann Italien die Vorgaben für die jährliche Defizitreduktion nicht einhalten. Dazu kommt, dass die darbende Konjunktur die Steuereinnahmen schmälert. Die italienische Konjunktur hat sich aufgrund der zu hohen Lohnstückkosten und der kaum greifenden Reformen im Unterschied zu anderen Peripherieländern seit der Finanzkrise nicht richtig erholt und die BIP-Werte für das 1. Quartal 2019 liegen wieder leicht unter dem Vorjahr. Während Spanien, Portugal und 2019 sogar Griechenland ihre Schuldenquote leicht senken können, steigt sie in Italien weiter leicht an.

Die EU-Kommission in der Zwickmühle

Italien schiebt einen Schuldenberg von über 2’300 Mrd. Euro vor sich her, der mit über 130 % des BIP weit über der Maastrichter-Grenze von 60 % liegt. Schon längst hätte die EU-Kommission ein Defizitverfahren gegen Italien einführen müssen. Vermutlich wird sie dies auch 2019 unterlassen, weil sie sich vor den Konsequenzen scheut: Erneute Provokationen von Salvini an die Adresse der EU-Kommission wären sozusagen vorprogrammiert und in einem Eskalationsszenario würde der Zusammenhalt der Eurozone massiv geschwächt werden. Umgekehrt würde sich die EU-Kommission – wenn sie sich zu einem halbherzigen Kompromiss mit Italien durchringt – erneut dem Vorwurf aussetzen, die Regeln nicht durchzusetzen. Damit würde letztlich die Fiskaldisziplin in der EU untergraben und das Vertrauen in den Euro geschwächt.

Werden es die Märkte richten?

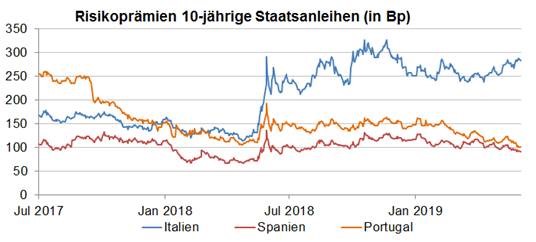

Die Anleihenmärkte nehmen bereits vorweg, dass in der Auseinandersetzung zwischen Italien und der EU vermutlich harschere Töne angeschlagen werden. Die Risikoaufschläge italienischer Anleihen mit 10-jährigen Laufzeiten sind in den letzten Wochen gegenüber den entsprechenden deutschen Staatsanleihen spürbar gestiegen, während die Prämien für spanische oder portugiesische im Sinkflug sind.

Von einer disziplinierenden Wirkung der steigenden Renditen auf die italienische Regierung war bisher kaum etwas zu sehen. Unter Druck geraten könnten etliche italienische Banken, die immer noch einen hohen Anteil heimischer Staatsanleihen in ihren Bilanzen haben. Anfang 2019 konnte die italienische Regierung erfolgreich 15- und 30-jährige Staatsanleihen platzieren und verlängerte damit die durchschnittliche Laufzeit ihrer Verbindlichkeiten. Zwischen September und Dezember 2019 müssen Schulden im Umfang von mehr als 162 Mrd. Euro refinanziert werden. Auch die Banken werden in diesem Zeitfenster den Markt in grossem Umfang beanspruchen müssen. Es bleibt zu hoffen, dass der Druck der Finanzmärkte hilft, die Begehrlichkeiten der italienischen Regierung im Zaume zu halten.

Wenn im Ernstfall Italien Mittel aus dem Euro-Rettungsschirm (ESM) zugesprochen werden müssten, wäre der Widerstand aus den Reihen der soliden Staaten sehr gross. Dies müsste im Grunde genommen auch disziplinierend wirken. Dasselbe gilt für das sogenannte «OMT»-Programm der Europäischen Zentralbank, mit dem letztere unbeschränkt italienische Staatsanleihen kaufen könnte. Offiziell steht «OMT» für «Outright Monetary Transactions» oder «vorbehaltlose geldpolitische Transaktionen». Der frühere EZB-Chefökonom Jürgen Stark bezeichnete das Programm als «Outside the Mandate Transactions». Dass die EZB mit der Aktivierung eines «OMT»-Programms zugunsten Italiens ihr Mandat arg strapazieren würde, ist heute eine weit verbreitete Ansicht.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Weitere Beiträge von Rahn+Bodmer Co.