Als die neue italienische Regierung im Mai 2018 den Koalitionsvertrag aushandelte, reagierten die Märkte nervös. Bereits damals war klar, dass die Vereinbarungen zwischen der Lega Nord und der 5‑Sterne-Bewegung (M5S) einige Wahlversprechen beinhaltete, die sich Italien schlicht nicht leisten kann.

Budgetdebatte mit Sprengkraft

Die laufende Budgetdebatte wird sowohl für die Regierungskoalition als auch für die Beziehung zwischen der Koalition und Brüssel zur Belastungsprobe. Beide Koalitionspartner wollen möglichst viel von ihren Wahlversprechen umsetzen. Das Kernanliegen der Lega sind Steuersenkungen, während das Hauptanliegen der M5S die Garantie eines Grundeinkommens ist. Eine sofortige Umsetzung der Einheitssteuer würde das Budget mit rund 50 Mrd. Euro belasten. Die Garantie des Grundeinkommens von 780 Euro pro Einwohner würde mit gegen 35 Mrd. Euro negativ zu Buche schlagen. Die Rentenreform würde in der ursprünglichen Version 15 Mrd. Euro kosten. Die beiden stellvertretenden Ministerpräsidenten, der Exzentriker und impulsiv auftretende Salvini (Lega Nord) und der politisch unbescholtene Di Maio (M5S), den die NZZ als «Mann ohne Lebenslauf» bezeichnete, sind sich in vielen Grundsatzfragen uneinig. Ein Streit über einzelne Budgetpositionen könnte durchaus zu einem Zerwürfnis der Koalition und in der Folge zu Neuwahlen führen. Dem parteilosen und damit auch machtlosen Finanzminister Tria obliegt die Aufgabe, die Ansprüche der beiden Kontrahenten im Zaume zu halten und die Finanzmärkte zu beschwichtigen. Besonders Salvini sorgte mit seiner Respektlosigkeit gegenüber demokratischen Regeln und staatlichen Institutionen immer wieder für Unruhe an den Finanzmärkten. Der hohe Kapitalabfluss aus Italien, die steigenden Renditeaufschläge italienischer Staatsanleihen und die Senkung des Rating-Ausblicks durch die Rating-Agentur Fitch haben die Regierung in den letzten Tagen sogar dazu bewegt, gegenüber Brüssel leisere Töne anzuschlagen. So liess sich Salvini mit der Aussage zitieren, dass der Budgetentwurf die EU-Regeln einhalten werde. Um dies zu erreichen, werden die Wahlversprechen nun wahrscheinlich schrittweise eingeführt.

Wird es zu Eclat kommen?

Wenn das Budget die 3 %-Marke tatsächlich nicht überschreitet, sieht sich Brüssel nicht unmittelbar zu Interventionen gezwungen. Weil Italien aber einen Schuldenberg von 2’300 Mrd. Euro vor sich herschiebt, der mit 130 % des Bruttoinlandprodukts (BIP) weit über der Maastrichter-Grenze von 60 % liegt, wird Brüssel den Rotstift bei der mittelfristigen Budgetplanung ansetzen. Die EU-Fiskalregeln sehen vor, dass ein hoch verschuldeter Staat ein Budget anstreben muss, das bereinigt um konjunkturelle Einflussfaktoren, ausgeglichen sein muss. Mit einer schrittweisen Einführung der Steuersenkungen und Mehrausgaben für das Grundeinkommen wird Italien die Vorgaben für die jährliche Defizitreduktion noch weniger als in der Vergangenheit einhalten können. Brüssel verfügt über kein griffiges Instrument, um die italienische Regierung zu sanktionieren. Rom und Brüssel werden in den nächsten Wochen vermutlich schonend miteinander umgehen, um keine neue Eurokrise zu provozieren, die im schlimmsten Fall in einem Austritt Italiens oder zumindest aus der Eurozone enden würde.

Weiterwursteln oder die Probleme an der Wurzel packen?

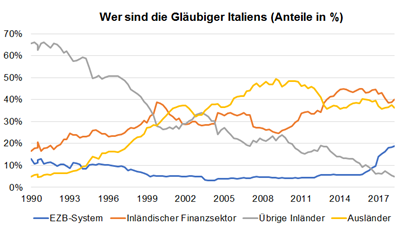

Alle Beteiligten sind sich aber im Klaren, dass Italien einen wachsenden Schuldenberg nicht nachhaltig finanzieren kann. Der Schuldendienst verschlingt jetzt schon 65 Mrd. Euro oder 3.7 % des BIP. Weil die EZB das Anleihen-Kaufprogramm Ende 2018 stoppen wird und im Verlauf des Jahres 2019 weitere Schritte im Hinblick auf eine Normalisierung der Zinslandschaft zu erwarten sind, wird die Zinslast auch ohne Schuldenanstieg zunehmen. Wenn die Märkte die Lage plötzlich pessimistischer einschätzen und Investoren aus Angst vor Verlusten im grossen Stil italienische Staatsanleihen verkaufen, würde sich die Krise auf die italienischen und französischen Banken ausbreiten, die immer noch grosse Teile der italienischen Staatspapiere in ihren Bilanzen halten. Um ein solches Szenario zu verhindern, müsste der europäische Stabilitätsmechanismus (ESM) und der IMF – ähnlich wie im Fall Griechenlands – einspringen. Die dazu notwendigen Mittel wären aber um ein Vielfaches höher als im Fall Griechenlands und müssten durch den ESM selbst am Kapitalmarkt aufgenommen werden.Gegen die vor allem von Emmanuel Macron angestrebte teilweise Vergemeinschaftung der Schulden in der Eurozone durch die Einführung von Eurobonds wehren sich Deutschland und andere Euroländer mit soliden Staatsfinanzen. Auch der von der neuen italienischen Regierung immer wieder ins Feld geführte Schuldenschnitt auf den von der EZB gehaltenen Anleihen stösst aus nachvollziehbaren Gründen auf erheblichen Widerstand. Für eine nachhaltige Verbesserung der Finanzlage müsste Italien einschneidende Reformen und den Abbau des Staatsapparates anstreben. Nur so könnte Italien die viel zu hohen Lohnstückkosten senken und international wieder wettbewerbsfähig werden. Davon ist im italienischen Koalitionsvertrag aber kaum die Rede.

Weitere Beiträge von Rahn+Bodmer Co.