Asien gewinnt zunehmend an Bedeutung in der globalen Wirtschaft und stellt eine wertvolle Ergänzung für jedes Investmentportfolio dar als strategische Diversifikation, die den Fokus von der starken Dominanz der USA auf ein ausgewogenes, wachstumsstarkes Portfolio lenkt.

Mit dem Siegeszug der «Magnificent 7» haben sich die Gewichte des globalen Aktienmarktes nochmals signifikant verschoben. Vom globalen Aktienindex MSCI World fallen rund drei Viertel der Marktkapitalisierung auf amerikanische Werte. Ein Vielfaches anderer wichtigen Wirtschaftsmächten, wie zum Beispiel China, wo die Marktkapitalisierung deutlich kleiner ausfällt.

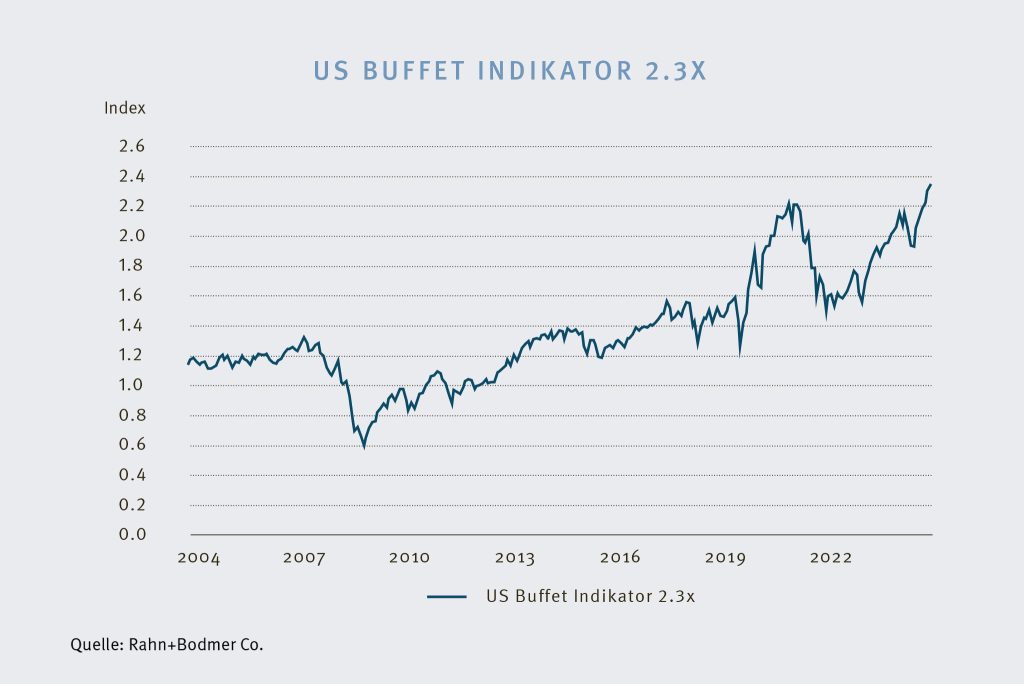

Der US-Markt hat also weiter an Dominanz gewonnen. Die Dimensionen zeigen sich auch in anderen Messgrössen: So misst beispielsweise der Buffett-Indikator (Grafik unten) das Verhältnis der gesamten Marktkapitalisierung aller börsenkotierten Unternehmen eines Landes zum Bruttoinlandsprodukt. Auch dieser hat vor allem dank den US-Hyperscalers neue Höchstwerte erklommen. Dabei hat sich jedoch die Diversifikation innerhalb der amerikanischen Aktienwelt deutlich verschlechtert und die Abhängigkeit von der Kursentwicklung der «Magnificent 7» wird zum zentralen Risikofaktor. Allein die Kursrallye von Chipgigant Nvidia lässt aufhorchen. Seit Jahresbeginn konnte die Aktie zwischenzeitlich rund 50 % zulegen; über die letzten fünf Jahre beträgt die Kursavance über 1’400 %. Über die letzten Wochen brachte das Unternehme eine Marktkapitalisierung von über USD 5 Billionen auf das Börsenparkett – mehr als das Bruttoinlandsprodukt der gesamten deutschen Wirtschaft.

Globale Kräfteverschiebung eröffnet neue Chancen

Gleichzeitig wandelt sich die Struktur der Weltwirtschaft. Das globale Machtgefüge entwickelt sich von einem unipolaren zu einem multipolaren System, in dem neben den USA auch China, die Europäische Union, Indien, Brasilien und Russland zentrale Rollen spielen. Damit gewinnen Diversifikation und die Korrelationen zwischen den unterschiedlichen Wirtschaftsblöcken erneut an Bedeutung. Für Anlegerinnen und Anleger rückt Asien als strategische Ergänzung in den Fokus.

Asien – Wachstumstreiber und Diversifikator

Asien ist seit Jahrzehnten ein zentraler Wachstumsstreiber der Weltwirtschaft und liefert heute über die Hälfte des weltweiten Wirtschaftswachstums, während westliche Volkswirtschaften mit moderatem Wachstum und demografischen Herausforderungen konfrontiert sind. Dennoch ist die Region in vielen Portfolios untervertreten. Zu Unrecht: Asien vereint dynamisches Wachstum, strukturelle Reformen und eine junge, konsumorientierte Bevölkerung. Länder wie China, Indien, Indonesien und Südkorea prägen zunehmend den globalen Handel, technologische Innovationen und den Konsum.

Die Region profitiert dabei von mehreren globalen Megatrends:

- Digitalisierung: Asien ist ein globales Zentrum für Technologie, E‑Commerce, FinTech und künstliche Intelligenz. Unternehmen wie Tencent, Alibaba, BYD oder Huawei setzen internationale Standards und bieten ein Gegengewicht zu den US-Technologietiteln.

- Energiewende: Die Region investiert massiv in erneuerbare Energien und Infrastruktur. China ist bereits heute der grösste Produzent von Solar- und Windkraftanlagen sowie Batterien – ein Schlüsselakteur der globalen Dekarbonisierung.

- Demografie: Eine wachsende Mittelschicht und steigende Einkommen schaffen ein starkes Marktpotenzial. Der Konsum wird zum zentralen Wachstumsmotor – weniger exportabhängig, stabiler und nachhaltiger.

Kurzfristige Impulse als Katalysatoren

Neben den globalen Megatrends könnten kurzfristige Trigger die Märkte zusätzlich beleben:

- Konjunkturimpulse in China: Die chinesische Regierung dürfte angesichts verhaltener Konjunkturdaten neue Massnahmen ergreifen, um das Wachstumsziel von 5 % zu erreichen. Fiskalische und geldpolitische Stimuli zur Stärkung des Konsums würden insbesondere Unternehmen in China und der weiteren Region zugutekommen.

- Handelsabkommen und geopolitische Entspannung: Die jüngste Asien-Reise von Donald Trump könnte weitere Kurstrigger liefern – auch wenn das Risiko kurzfristiger Rückschläge in der volatilen US-Politik nicht zu unterschätzen ist. Dennoch hat niemand ein Interesse an einem anhaltenden Zollkonflikt. Sollten die positiven Töne aus den Gesprächen zu konkreten Handelsabkommen führen, könnte eine Deeskalation der Handelsstreitigkeiten und ein Abbau von Zöllen die Stimmung an den asiatischen Märkten spürbar verbessern.

Attraktive Diversifikation für globale Portfolios

Asien überzeugt nicht nur durch seine strukturellen Wachstumstrends, sondern auch durch seine diversifizierende Wirkung im Portfolio. Die Aktienmärkte der Region weisen eine geringere Korrelation zu westlichen Indizes auf und viele Unternehmen bieten attraktive Bewertungen bei solidem Gewinnwachstum. Damit kann Asien zur Stabilisierung und Diversifikation des Portfolios beitragen – insbesondere in einem Umfeld, in dem die US-Märkte durch wenige Titel dominiert werden.

Fazit

Mit seiner wirtschaftlichen Kraft, Innovationsstärke und zunehmenden Eigenständigkeit bietet Asien Anlegerinnen und Anlegern eine überzeugende Möglichkeit, ihre Portfolios zu diversifizieren und dadurch zukunftsfähig aufzustellen und langfristiges Wachstum anzustreben.

Bei Fragen zu diesem Thema stehen Ihnen unsere Kundenberaterinnen und Kundenberater gerne zur Verfügung.

Bei Anregungen zum Notablog wenden Sie sich bitte an notablog@rahnbodmer.ch.

Rechtliche Hinweise

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, der Leserin oder dem Leser eine Anlageberatung zukommen zu lassen, noch sie oder ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko der Anlegerin oder des Anlegers.

Weitere Beiträge von Fabienne Hockenjos