Praktisch alle Regierungen und Notenbanken rund um den Globus haben Massnahmen ergriffen, um den Corona-geschädigten Unternehmen mit Liquiditätshilfen unter die Arme zu greifen und mit umfangreichen Anleihenkäufen eine Kreditkrise zu verhindern. Vermutlich werden die Auffangnetze gross genug sein, um ein Abrutschen in eine Deflation zu verhindern. Die Auguren und mit ihnen die Investoren stellen sich bereits auf eine rasche Erholung der Konjunktur ein. Vor allem die Entwicklung an den Aktienmärkten nimmt schon viel Optimismus vorweg.

Die Entwicklung der Neuansteckungen weckt in Europa Hoffnungen auf eine rasche Eindämmung der Pandemie. In den USA stagnieren die Neuansteckungen auf hohem Niveau und in einigen Bundesstaaten sind die Zahlen nun auch rückläufig. Dementsprechend haben die Regierungen dem Druck zur schrittweisen Lockerung der Massnahmen nachgegeben. Uneinigkeit herrscht nach wie vor unter den Experten. Virologen, Immunologen und Epidemiologen streiten sich über die adäquaten Massnahmen. Dass die Regierungen keine Experimente eingehen wollen und damit ihre Wiederwahl aufs Spiel setzen, ist nachvollziehbar. Das Risiko einer zweiten, wenn auch abgeschwächten Welle, bleibt bestehen: Nicht abschätzbar ist, ob und oder wann sich die Datenlage wieder verschlechtert, geschweige denn, welches Ausmass eine allenfalls neue Welle erreichen wird.

Länge und Stärke der Rezession noch ungewiss

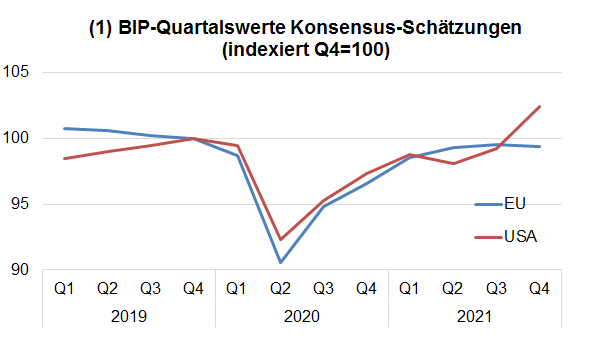

Die BIP-Konsens-Schätzungen widerspiegeln die Erwartungen einer V‑förmigen Erholung nach einem starken Einbruch im 2. Quartal als Folge der Lockdowns (Grafik 1). Das gleichzeitige Auftreten eines Schocks beim Angebot und bei der Nachfrage ist historisch einmalig. Dazu kommt der dramatische Zerfall des Erdölpreises. Innert vier Wochen haben 26 Mio. Amerikaner ihre Stelle verloren. Mehr als 20 % der Erwerbstätigen dürften inzwischen ohne Job sein. In Europa dürfte die Unterbeschäftigung in der gleichen Grössenordnung liegen, wobei das volle Ausmass wegen der staatlichen Zuschüsse für die Kurzarbeitsinstrumente nicht in den Arbeitsmarktstatistiken erscheinen wird. Generell werden die Sparraten steigen, und zwar nicht nur bei jenen Haushalten, die direkt von der Krise betroffen sind. Das Gleiche gilt für die Unternehmen, die Investitionen sistieren. Die Geschwindigkeit der Erholung wird einerseits von den Lockerungsschritten der Regierungen und andererseits von der Entwicklung der Infektionsdaten abhängig sein. Die Massnahmen der Regierungen und Notenbanken setzten bis anhin hauptsächlich auf der Angebotsseite an, indem sie die Liquiditätskrise mit Kreditgarantien entschärfen. Das Risiko, dass sich die Erwartungen einer raschen Erholung als zu optimistisch erweisen, schätzen wir als relativ hoch ein.

Die Antwort der Regierungen und Notenbanken: «Whatever-it-takes»

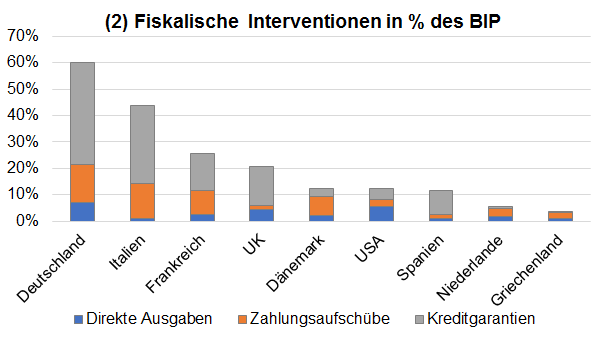

Die fiskalpolitischen Eingriffe zielen darauf ab, dass die in einzelnen Sektoren wegbrechenden Cashflows nicht zu Liquiditätsengpässen führen und dass ein Teil der Arbeitsplätze erhalten bleibt. Grundsätzlich können die Massnahmen in drei Kategorien eingeteilt werden (Grafik 2): Zusätzliche Staatsausgaben (z.B. medizinische Ressourcen, Arbeitslosengelder, direkte Subventionierungen), die das Budget unmittelbar belasten, Zahlungsaufschübe wie zum Beispiel für Steuern und Abgaben sowie Kreditgarantien zugunsten privater und staatlicher Kreditinstitute. Das Stützungspaket der EU besteht aus drei Elementen: Alle EU-Länder können beim ESM eine vorsorgliche Kreditlinie von bis zu 2 % des BIP beantragen, wobei die Mittel nur im Gesundheitssystem eingesetzt werden dürfen. Die Europäische Investitionsbank (EIB) will EUR 200 Mrd. mobilisieren, die für KMUs vorgesehen sind. Überdies einigten sich die 27 Mitgliedstaaten auf die Einrichtung eines weitreichenden EUR 500 Mrd. schweren «Corona- Aufbaufonds». Dabei handelt es sich zwar um gemeinsame, aber keine vergemeinschafteten Schulden, wie im Fall von Eurobonds. Die EU-Staaten haften zwar gegenseitig füreinander, dies aber nur bis zur Höhe ihres jeweiligen Budgetbeitrags.

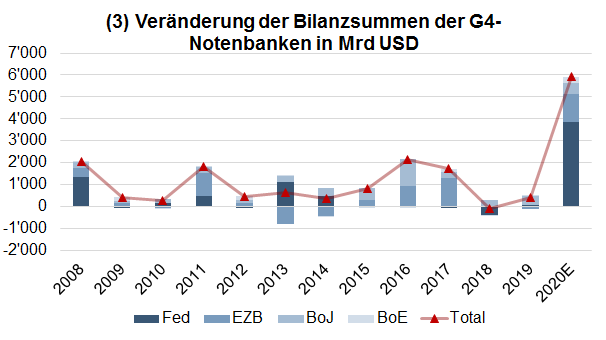

Die Notenbanken konnten rascher und effektiver auf den Plan treten, um die Gemüter zu beruhigen. Seit Anfang Jahr hat die US-Notenbank USD 2.5 Bio. in die Märkte gepumpt, wobei es in einer ersten Phase darum ging, die plötzlich hochschiessende Liquiditätsnachfrage nach US-Dollars zu bedienen. In einem zweiten Schritt hob das Fed die USD 750 Mrd. Limite für den Kauf von Staatsanleihen auf. Weil die US-Notenbank von Gesetzes wegen nur Staatsanleihen kaufen darf, tritt sie im Rahmen eines «Handshakes» als Financier des Treasury auf. So wurden verschiedene Fazilitäten oder Zweckgesellschaften eingerichtet, welche jeweils mit einem Grundkapital ausgestattet werden. Mit diesen Vehikeln stützen und schützen das Treasury und das Fed die Geldmärkte, Primär- und Sekundärmärkte, Bundesstaaten, Gemeinden und Anlagefonds. Auch wenn die Regierung bzw. der Steuerzahler für die ersten 10 % Verluste (max. USD 215 Mrd.) gerade stehen muss, ist bei diesen Vehikeln die Grenze zwischen der Geld- und Fiskalpolitik kaum mehr sichtbar. Die EZB hat ein «Pandemic Emergency Purchase Program» über EUR 750 Mrd. aufgestellt, mit dem die Folgen der Corona-Krise abgefedert werden sollen.

Insgesamt werden die vier wichtigsten Notenbanken 2020 rund dreimal so viel Liquidität in die Märkte pumpen wie im Finanzkrisenjahr 2008 (Grafik 3). Die Debatte über die Risiken und Nebenwirkungen werden spätestens dann wieder aufflammen, wenn die Konjunktur Tritt fasst.

Knapp benotete Unternehmensanleihen bleiben gefährlich

Weil das Interventionsvolumen der Notenbanken enorm gross ist, wird die Liquiditätskrise wahrscheinlich nicht zu einer eigentlichen Kreditkrise mutieren. Dagegen spricht auch die Tatsache, dass die Banken solider aufgestellt sind als vor der Finanzkrise. Aus Investorensicht wäre es aber eine fahrlässige Strategie, sich im Bereich der Unternehmensanleihen allein auf die «Notenbank-Puts» (bzw. auf den Tabubruch des Fed, nun auch «Fallen Angels» zu kaufen) zu verlassen. Die Ratingagenturen werden sich gezwungen sehen, die Credit-Rating vieler Unternehmen zurückzustufen.

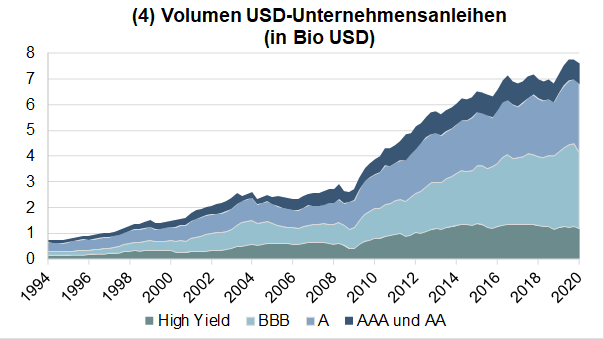

Kritisch bleibt vor allem der Markt für BBB-Anleihen, der heute in den USA die Hälfte des Investment-Grade-Universums ausmacht. Das Volumen des BBB-Marktsegments ist in den letzten 20 Jahren von USD 350 Mrd. auf 3200 Mrd. (Grafik 4) gestiegen, wobei in den letzten Jahren viele Emissionen der Finanzierung von Aktienrückkäufen dienten. Weltweit wurde allein schon im ersten Quartal 2020 ein Schuldenvolumen von rund USD 250 Mrd. in den Non-Investment-Grade-Bereich zurückgestuft, wovon USD 200 Mrd. auf die US-Unternehmen Ford, Kraft Heinz Occidental Petroleum entfielen.

Aktienmärkte nehmen schon viel Optimismus vorweg

Die Aktienmärkte haben sich nach den Tiefständen von Ende März stark erholt – der World MSCI notiert nur noch 15 % unter dem Stand von Anfang Jahr und der SMI hat gegenüber dem Jahresanfang weniger als 10 % eingebüsst. Ausschlaggebend für die unerwartet starken Kurssteigerungen im April waren einerseits die insbesondere in Europa teilweise ermutigenden Daten zu den Neuansteckungen und andererseits die enormen fiskalischen und monetären Rettungsschirme. Dies schürt die Hoffnung, dass die Krise rascher als ursprünglich angenommen wurde, überwunden werden kann. Allein aufgrund der Dimensionen der fiskalischen und monetären Rettungsschirme ist davon auszugehen, dass ein Abrutschen in eine Deflation verhindert werden kann. Allerdings umfassen die Interventionen hauptsächlich Massnahmen zur Sicherung der Liquidität bei den betroffenen Unternehmen und zur Stützung der Unternehmensanleihen. Für eine rasche Belebung der Konjunktur müssten die Staaten auch mit nachfrageseitigen Stimuli aufwarten. Die politischen Debatten über diese Entscheide dürften sich allerding schwieriger gestalten als jene über die bisher gesprochen Nothilfen. In diesem Zusammenhang sind sich die Märkte vermutlich zu wenig bewusst, dass die Kosten der Interventionen, die sich in höheren Schulden und stark ausgeweiteten Bilanzsummen manifestieren, das langfristige Wachstumspotenzial beeinträchtigen, sei es durch Inflationsraten und Zinsen oder durch höhere Steuern.

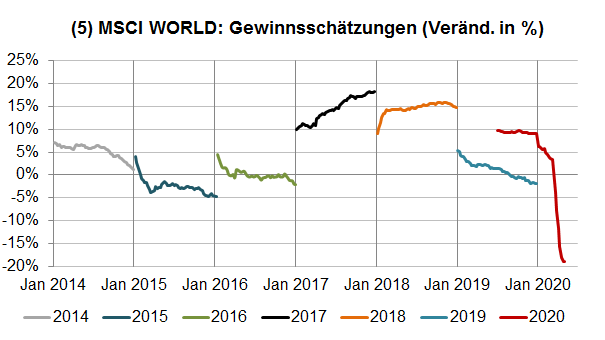

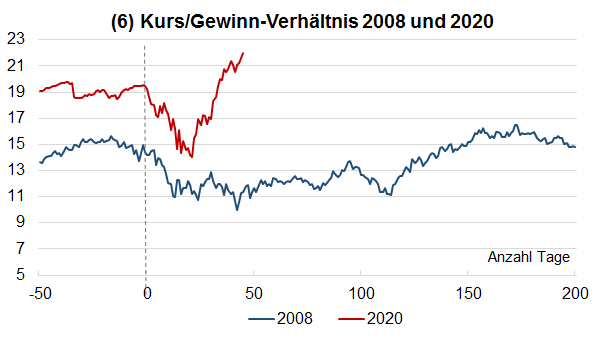

Vorderhand wird sich das Augenmerk der Investoren aber auf die Entwicklung der Unternehmensgewinne richten. Die Gewinnschätzungen für das laufende Jahr wurden in den letzten Wochen deutlich nach unten revidiert. Bei den Schätzungen für die Quartalsgewinne orientieren sich die Analysten an den vermutlich zu optimistischen Konjunkturerwartungen. Dementsprechend rechnen sie mit einer starken Erholung der Gewinne ab Mitte Jahr. Somit besteht die Gefahr, dass sich auch die revidierten Schätzungen (Grafik 5) als zu optimistisch erweisen. Ein Hinweis darauf gibt der langfristige Zusammenhang zwischen den Veränderungen der BIP-Werte und jenen der Unternehmensgewinne. Wenn auch die Korrelation nicht sehr stark ist, müssten die Gewinne bei Abnahme des BIP um 3 % (über den Daumen gepeilt) um rund 30 % sinken. Vorweggenommen sind nach Massgabe der Analystenschätzungen erst ein Minus von 20 %. Last but not least dürfte der Auftrieb der Märkte durch die stattlichen Bewertungen gebremst werden: Letztere sind mittlerweile nicht nur über das Niveau vor Ausbruch der Corona-Krise, sondern auch deutlich über das Niveau früherer Rezessionen gestiegen. (Grafik 6)

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

«»

Weitere Beiträge von Rahn+Bodmer Co.