Bisher hat der US-Aktienmarkt leicht steigende Zinsen gut verdauen können. Vieles spricht für weiter steigende Obligationenrenditen, was die hoch bewertete US-Börse unter Druck setzen dürfte.

Steigende Zinsen – nicht immer Gift für die Börsen

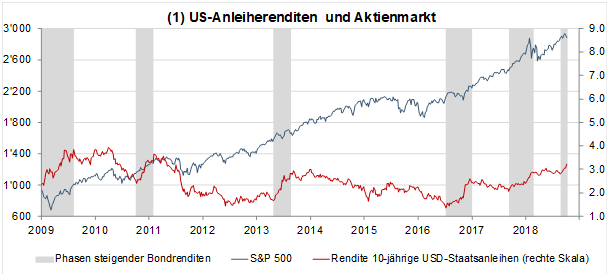

Die steigenden US-Bondrenditen haben die Zinsdebatte wieder angeheizt. Der Zusammenhang zwischen dem allgemeinen Zinsniveau und der Performance ist bei Obligationen einfach erklärbar: Steigt das allgemeine Renditeniveau, müssen die zukünftigen Coupons mit einem höheren Zinssatz abgezinst werden, was (in Abhängigkeit von der Laufzeit und der Höhe des Coupons) zu sinkenden Marktpreisen führt. Bei Aktien sind die Zahlungen in Form von Dividenden hingegen von der erwarteten Gewinnentwicklung abhängig. Der seit 2009 vorherrschende Seitwärtstrend der US-Anleiherenditen wurde viermal durch eine kurze Phase steigender Renditen unterbrochen (siehe Grafik 1). Diese Perioden haben die Aktienmärkte meist einigermassen gut überstanden. Die Erklärung für dieses Phänomen ist, dass höhere Zinsen in der Regel ein besseres konjunkturelles Umfeld und steigende Teuerungsraten vorwegnehmen, die zu höheren Gewinn- und Dividendenerwartungen führen. Die Redewendung «steigende Zinsen sind Gift für die Börse» gilt erst, wenn das Zinsniveau einen gewissen Schwellenwert überschreitet. Die Frage, ob und ab welchem Zinsniveau ein solcher Regimewechsel stattfindet, kann nicht schlüssig beantwortet werden. Der entscheidende Punkt ist aber, dass ab einem gewissen Zinsniveau die Erwartungen für die Unternehmensgewinne in Mitleidenschaft gezogen werden. Der plötzliche Einbruch der Aktienmärkte zu Beginn des laufenden Jahres war mindestens teilweise den stark steigenden Bondrenditen zuzuschreiben. Seither bereiten den Aktienmärkten steigende Zinsen vermehrt Verdauungsbeschwerden.

Viele Faktoren sprechen für höhere Renditen

Die Renditen 10-jähriger Staatsanleihen sind in den letzten Tagen erstmals seit 2011 deutlich über die 3 %-Marke gestiegen. Vieles spricht dafür, dass die Renditen weiter nach oben tendieren: Erstens sind die gegenwärtigen Realrenditen mit Blick auf die derzeit sehr starke US-Konjunktur und den steigenden Inflationsdruck viel zu tief. Je nachdem, ob man die Inflationserwartungen oder die laufende Teuerungsrate nimmt, liegt die Realrendite nahe an der Nullgrenze oder bei 1 %. Zweitens wird das US-Budgetdefizit im Jahre 2019 aufgrund der tieferen Steuereinnahmen massiv steigen, sodass das Treasury mehr Staatsobligationen emittieren muss. Drittens baut die US-Notenbank die im Rahmen der QE-Programme erworbenen Treasury-Bestände ab, was das Angebot erhöht. Viertens dürften sich in einigen Schwellenländern die Notenbanken gezwungen sehen, Devisenreserven, die in der Regel in Form von US-Staatspapieren gehalten werden, abzustossen, um die eigene Währung zu stützen.

Geldpolitik als Spielverderber?

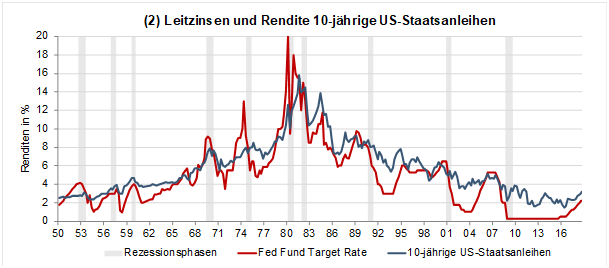

Den grössten Einfluss auf die Zinslandschaft hat aber die US-Notenbank. Der Fed-Chef Jerome Powell liess nach dem Zinsschritt im September durchblicken, dass das aktuelle Zinsniveau die Konjunktur immer noch stütze und es wahrscheinlich weit unter dem neutralen Niveau liege würde. Letzteres markiert jenen Punkt, an dem die Leitzinsen das Wirtschaftswachstum weder stützen noch bremsen und der vom Fed etwa bei 3 % angesiedelt wird. Weil fast alle US-Konjunkturdaten nach oben weisen und der Teuerungsdruck zunehmen wird, dürfte die US-Notenbank am eingeschlagenen Zinserhöhungsrhythmus festhalten. Wie stark die Leitzinsen erhöht werden, kann derzeit kaum abgeschätzt werden. Tatsache ist aber, dass es dem Fed fast nie gelungen ist, eine weiche Landung herbeizuführen, d.h. jeder Zinserhöhungszyklus der letzten 70 Jahre endete (früher oder später) in einer Rezession (siehe Grafik 2). In der traditionellen Sichtweise enden Bullenmärkte sechs bis zwölf Monate vor dem Beginn einer Rezession, wobei sich die Renditedifferenz zwischen den 10-jährigen Staatsanleihen und den Leitzinsen (Fed Fund Target Rate) typischerweise verringert oder in den negativen Bereich abrutscht. Perspektivisch kann diese Abfolge wieder eintreten, doch die Märkte halten sich nicht immer an das Drehbuch. Immerhin kann festgehalten werden, dass die vorlaufenden Indikatoren keine Hinweise auf eine Wachstumsverlangsamung und schon gar nicht auf eine Rezession liefern. Obschon die US-Anleiherenditen die Schmerzgrenze, die zu einer längeren Baisse an den Aktienmärkten führen könnte, vermutlich noch nicht überschritten haben, werden steigenden US-Zinsen die Börsen aber zumindest bremsen.

Weitere Beiträge von Rahn+Bodmer Co.