Die ungebremste Ausbreitung des Coronavirus in Europa und den USA, der Erdölpreisschock, die späte Reaktion der US-Politik und die Angst vor einem Stillstand der Wirtschaft haben die Märkte in Panikstimmung versetzt. Vermutlich wird ein neues Kapitel in der Wirtschaftsgeschichte geschrieben, von dem wir nur die ersten Seiten kennen.

Ob das Auge des Hurrikans schon über den Märkten hinweggefegt ist, kann niemand beurteilen. Die wirtschaftlichen Schäden werden gross sein, der Wachstumseinbruch im 2. Quartal könnte brutal ausfallen und mit einer raschen Erholung der Weltwirtschaft ist kaum zu rechnen. Allerdings sind einige positive Aspekte auszumachen, die den vorwärtsschauenden Märkten Halt geben und den Aktieninvestoren Mut zu Käufen geben sollten. Dazu zählen:

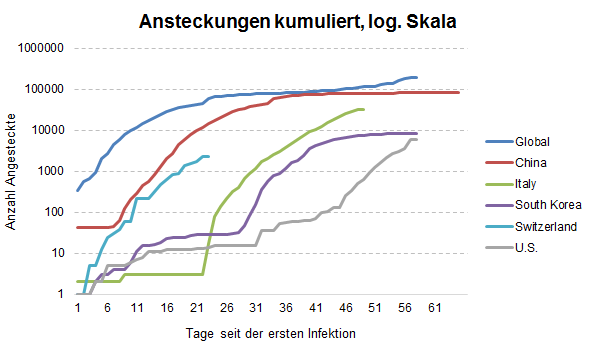

Regierungsmassnahmen zur Eindämmung der Ansteckung

Die drakonischen Massnahmen der Regierungen zur Eindämmung der Ausbreitung des Coronavirus, die in Europa in den nächsten Wochen zu einem Rückgang der Neuansteckung führen sollten. In den USA und anderen Ländern, die im Kampf gegen das Virus noch im Rückstand sind, werden rückläufige Neuinfizierungen vermutlich zu einem späteren Zeitpunkt registriert.

Pharmaindustrie

Die Pharmaindustrie arbeitet mit Hochdruck an antiviralen Therapieansätzen zur Behandlung von Erkrankten. Offenbar zeigen bereits zugelassene Medikamente eine gewisse Wirkung, sodass Zulassungen für neue Indikatoren rasch über die Bühne gehen könnten.

Politik

Die Politik signalisiert nun starke Entschlossenheit, die negativen Auswirkungen abzufedern. Zunächst geht es darum, mit Hilfsgeldern die Infrastruktur der Spitäler zu stützen und die stark betroffenen Sektoren zu entlasten. Fiskalische Stimulusprogramme werden aufgegleist, wobei diese ihre Wirkung erst später entfalten werden.

Notenbanken

Die Notenbanken versuchen mit allen erdenklichen Mitteln, eine Liquiditäts- und Kreditkrise zu verhindern. Die Banken werden mit billigen Geldern gestützt, was enorm wichtig ist, weil sich die Anleihenmärkte in einer Schockstarre befinden und die Unternehmen, denen die Cashflows wegbrechen, auf Bankkredite angewiesen sind.

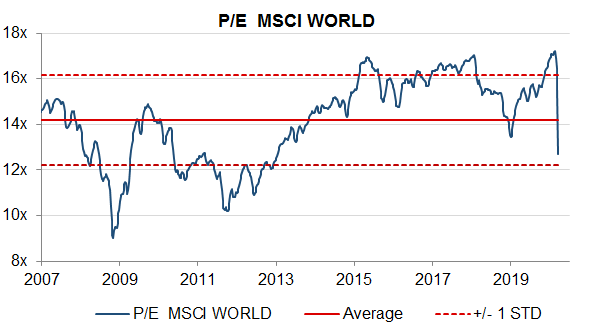

Die extremen Verluste an den Aktienmärkten reflektieren viel Pessimismus

Die extremen Verluste an den Aktienmärkten reflektieren mittlerweile viel Pessimismus. Vermutlich wird nun eine globale Rezession mindestens zum Teil eingepreist. Eine Bestätigung hierfür liefern die Bewertungen, die in Europa deutlich unter die zehnjährigen Mittelwerte gefallen sind und in den USA ebenfalls deutlich nach unten korrigiert haben.

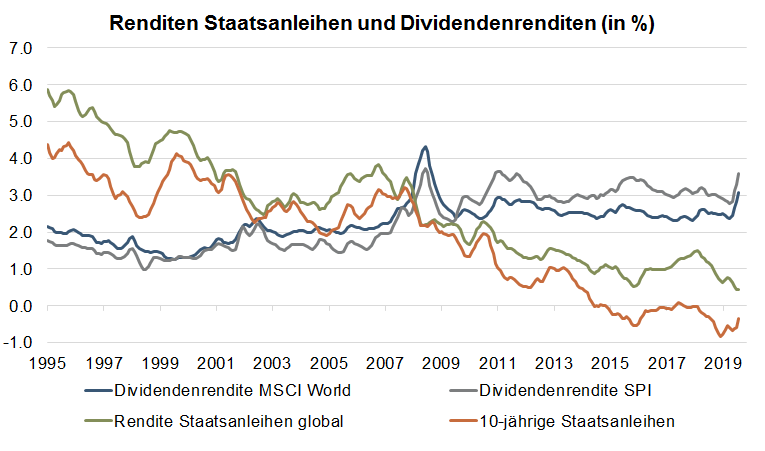

Die Lage am Bondmarkt ist äusserst schwierig

An den Bondmärkten steigen die Renditen für deutsche und Schweizer Staatsanleihen, weil die EZB den erwarteten Zinssenkungen mit dem Null-Entscheid von letzter Woche eine Abfuhr erteilt hat. Gleichzeitig steigen die Risikoprämien in den Peripherieländern, insbesondere in Italien. Diese Prämienausweitung wird die Eurozone auf die Probe stellen. Wir denken aber nicht, dass unmittelbar eine neue Eurokrise vor der Tür steht. Weil es kein Zinssenkungspotenzial mehr gibt und die Staatsschulden als Folge der Interventionen steigen, verlieren Staatsanleihen gesamthaft an Attraktivität. Vor allem der Wegfall des risikomindernden Effektes in den Portfolios rechtfertigt das Halten von Staatsanleihen im Grunde genommen nicht mehr. An den Märkten für Unternehmensanleihen sind die Risikoprämien in die Höhe geschossen. Unser Handel berichtet von der ausgetrockneten Liquidität und den teilweise irrationalen Preisstellungen. Im Einzelfall können sich Opportunitäten ergeben, die ausgenutzt werden können. Generell rechnet unser Anleihen-Portfoliomanager aber damit, dass Unternehmen — die sich jetzt am Geldmarkt finanzieren müssen, weil das Emissionsfenster geschlossen ist — sich im Herbst zurückmelden und dann immer noch hohe Prämien anbieten müssen. Auch die Vorstellung, dass sich die Risikoprämien von BBB-Schuldnern den Risikoprämien von Aktien annähern müssten, spricht derzeit eher für Aktien- als für Kreditrisiken.

Chance für einen Einstieg in Aktien?

Wer schon ähnliche Krisen erlebt hat, weiss, dass sich in solchen Phasen auch langfristige Chancen auftun. Eine (uralte) Regel besagt, dass die Aktienquote nach starken Einbrüchen schrittweise auf das als langfristig anvisierte Niveau angehoben werden sollte. Im Fachjargon reden die Portfoliomanager jetzt vom sogenannten “Rebalancing”. Auch im Unwissen, ob die Talsohle an den Aktienmärkten schon erreicht ist, wäre jetzt mindestens ein erster Schritt in diese Richtung angebracht.

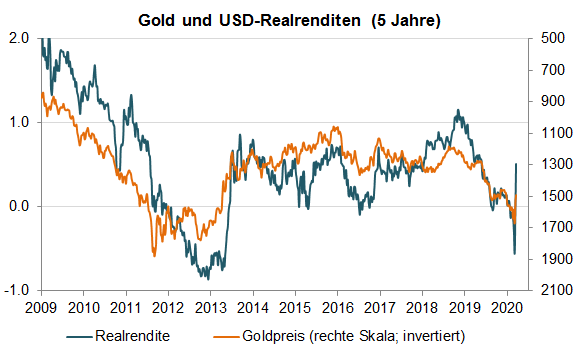

Gold bleibt attraktiv

Die Korrektur des Goldpreises steht im Einklang mit der Entwicklung der USD-Realrenditen, die wegen den tieferen Inflationserwartungen gestiegen sind. Auch der Druck auf den Erdölpreis und die vermuteten Goldverkäufe vereinzelter Notenbanken prägen das Bild kurzfristig negativ. Nach einer Bodenbildung würden wir die Goldquote eher nochmals erhöhen.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Rahn+Bodmer Co.