Das erwartete konjunkturelle und monetäre Umfeld spricht grundsätzlich für eine gute Aktienperformance. Nach der überaus starken Bewertungsexpansion dürfte eine ausserordentliche Entwicklung wie 2019 vermutlich ausser Reichweite liegen. Die Renditekonstellation an den Anleihenmärkten lässt kaum positive Erträge zu. Im Portfoliokontext behalten Obligationen aber als Diversifikationselement ihre Existenzberechtigung.

Konjunktur: Talsohle erreicht

Der Einbruch ist in Europa – und hier allen voran in Deutschland – stärker ausgefallen als in anderen wichtigen Regionen. Die nun in einigen Sektoren bessere Auftragslage und die leicht tieferen Lager sprechen für einen steigenden Ausstoss, was sich zum Teil in optimistischeren Erwartungen der Unternehmen widerspiegelt. Die Entspannung im Handelskonflikt dürfte den globalen Investitionsstau mindestens teilweise auflösen. Nachfrageseitig wird die globale Konjunktur aber auch durch den privaten Konsum gestützt. Für ein stabiles Wachstum der Konsumnachfrage sprechen die einigermassen robusten Arbeitsmärkte. Insbesondere in den USA bleibt der Arbeitsmarkt angesichts der steigenden Reallöhne und des starken Stellenzuwachses in guter Verfassung. China versucht mit einem Bündel von Massnahmen, dem Gegenwind entgegenzutreten.

Geldpolitik: Positiver Impuls

Eindeutig positive Impulse sind global von der lockeren Geldpolitik der meisten Notenbanken zu erwarten. Ablesen lässt sich dies nicht nur an den gelockerten Kreditkonditionen, sondern auch an der Tatsache, dass die erweiterten Geldmengen (M2) steigen und der geldpolitische Impuls in der Realwirtschaft ankommt. Rund die Hälfte aller Notenbanken haben die Leitzinsen gesenkt. Die plötzlichen Anspannungen am US-Repo-Markt haben das Fed in den letzten Monaten zu massiven Liquiditätsspritzen bewogen. Zudem kauft die US-Notenbank wieder Staatspapiere im Umfang von USD 60 Mrd. pro Monat. Obschon das Fed den Begriff “QE” vermeidet, entspricht der Effekt den früheren QE-Programmen. In der Annahme, dass die Bank of Japan ihre Käufe fortführt, werden die vier grössten Notenbanken in den nächsten 12 Monaten Liquidität im Umfang von mehr als einer Billion US-Dollar in die Märkte pumpen.

Geopolitik: Angespannte Lage im Mittleren Osten

Mit der militärischen Konfrontation zwischen den USA und dem Iran sind die geopolitischen Risiken plötzlich wieder stark in den Fokus gerückt. Die Lage im Mittleren Osten wird angespannt bleiben, allerdings dürften weder die USA noch der Iran das Risiko einer längeren kriegerischen Auseinandersetzung eingehen wollen. Bei weiteren Eskalationsschritten würden die Märkte mit einem Anstieg der Volatilitäten reagieren. Solange der Erdölpreis nicht über USD 75–80 pro Fass steigt, wird das globale Wachstum aber kaum negativ beeinflusst. Im Handelskonflikt bleibt zunächst unklar, was der Phase‑1 Deal tatsächlich beinhaltet. Die Drohung der USA, europäische Autoimporte mit Zöllen zu belegen, ist noch nicht vom Tisch. Im Brexit-Drama könnte es gegen Ende der Übergangsfrist (Ende 2020) wieder zu Unsicherheiten kommen, wenn bis dann kein Handelsvertrag abgeschlossen werden kann.

Anleihen: Nur moderat steigende Renditen

An den Obligationenmärkten hat der Renditerückgang zu sehr hohen Bewertungsniveaus geführt. Verantwortlich dafür sind nicht nur das moderate Wachstum, die tiefe Inflation und die hohe Unsicherheit, sondern auch die Assetkäufe der Notenbanken. Das wird auch in den kommenden sechs bis zwölf Monaten so bleiben. Der fixe Glaube daran, dass eine Inflationsrate von (neu: durchschnittlich) 2 % nötig sei, um bestmögliches Wachstum zu gewährleisten, veranlasst die Notenbanken, sich weit in die Zukunft festzulegen und am expansiven Kurs festzuhalten. Auch im Umfeld steigender Wachstums- und Inflationsraten erwarten wir daher nur moderat steigende Renditen. Wegen des Verhaltensmusters der Notenbanken wird der stark risikomindernde Beitrag der sicheren Anleihen im Portfolio erhalten bleiben. Bei einem moderaten Renditeanstieg kann es unseres Erachtens aber bereits dazu führen, dass die 2019 dominierende “Jagd nach Rendite” an Einfluss verliert und sich Investoren beim Obligationenkauf wieder auf das konzentrieren, was sie in der Anlagekategorie schwerpunktmässig suchen, nämlich Sicherheit. Aufgrund negativer Renditen ist das Obligationensegment untergewichtet und in eher kürzeren Laufzeiten und höheren Kreditrisiken investiert. Eine derartige Positionierung entspricht der erwarteten wirtschaftlichen Entwicklung.

Währungen: Safe-Haven-Währungen bleiben gefragt

Die Volatilitäten an den Devisenmärkten sind in den letzten Monaten spürbar gesunken. Bessere konjunkturelle Rahmenbedingungen müssten zu einer Stärkung zyklischer Währungen und einer nachlassenden Nachfrage nach Safe-Haven-Währungen, das heisst. nach dem Franken und dem USD, führen. Trotzdem sollten mit Blick auf die erhöhten geopolitischen Risiken keine zu grossen Währungsrisiken eingegangen werden.

Aktienmärkte: Rückenwind durch tiefe Zinsen und steigende Gewinne

Im Umfeld einer Konjunkturstabilisierung und einer expansiven Geldpolitik haben Aktien in der Vergangenheit eine überdurchschnittliche Performance erzielt. Eine Gewissheit, dass sich die Märkte schon in diesem Zeitfenster befinden und sich auch im aktuellen Zyklus an das historische Muster halten, gibt es allerdings nicht. Auch wenn die starken letztjährigen Kursavancen 2020 ausser Reichweite liegen dürften, attestieren wir den Aktien über die nächsten Monate ein gutes Potenzial.

Die starke Bewertungsexpansion der letzten zwölf Monate hinterlässt den Eindruck, dass die Märkte schon recht viel Optimismus vorwegnehmen. Die Erwartungen für die Unternehmensgewinne für 2019 und für 2020 wurden in den letzten zwölf Monaten laufend nach unten revidiert. Nachdem die Unternehmensgewinne auf globaler Ebene 2019 leicht gesunken sind, liegen die Konsensschätzungen für 2020 in der Region von +10 %. Im Umfeld eines moderaten Wachstums und des in vielen Sektoren harten Wettbewerbs könnten diese recht ambitiösen Erwartungen im Jahresverlauf Enttäuschungen auslösen. Das Risiko einer starken Börsenkorrektur stufen wir aber als relativ gering ein. Vor allem das weiterhin beträchtliche Renditepolster von Aktien gegenüber Anleihen dürfte die Börsen stützen.

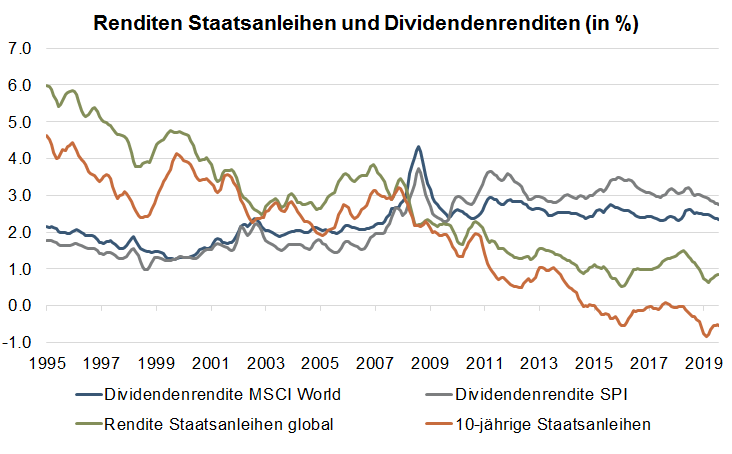

Die Dividendenrenditen lagen in den 1990er-Jahren im Durchschnitt 2.5 Prozentpunkte unter den Renditen sicherer Anleihen; seit drei Jahren rentieren Aktien rund 2 Prozentpunkte höher als die vermeintlich sicheren Staatsanleihen. Im Zuge einer weiteren Verbesserung der Konjunkturdaten würden wir die Aktienquote weiter aufbauen oder die prozyklische Ausrichtung der Portfolios durch Verschiebungen innerhalb der Aktien erhöhen.

Gold: Festhalten an Übergewichtung

Der Goldpreis ist in den letzten Tagen über den Höchststand von Anfang September von 2019 (USD 1550 je Feinunze) gestiegen. Auslöser der jüngsten Avance ist die militärische Auseinandersetzung zwischen den USA und dem Iran. Auf der Angebotsseite dürfte die Goldproduktion nur moderat zunehmen und die Explorationskosten weisen einen steigenden Trend auf. Die physische Nachfrage (Schmuckindustrie und Barrengold) entwickelt sich stabil, während die Nettokäufe aus ETFs und jene der Notenbanken stützend wirken. Mittel- und langfristig wird Gold weiterhin Schutz bieten vor inflationären Tendenzen oder unerwarteten politischen Entwicklungen. Obwohl der Anstieg kurzfristig recht stark ausgefallen ist, halten wir an der relativ starken Gold-Übergewichtung fest.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Rahn+Bodmer Co.