Die US-Notenbank und die Europäische Zentralbank (EZB) haben im Oktober neue Anleihenkaufprogramme lanciert. In den nächsten 12 Monaten werden die vier grössten Notenbanken den Märkten neue Liquidität im Umfang von rund einer Billion US-Dollar zuführen.

Die neuen Liquiditätsspritzen haben bereits zu einer Intensivierung der Renditejagd an den Finanzmärkten geführt. Weil die Renditen von sicheren Anleihen an den europäischen Märkten negativ sind, sehen sich die Investoren gezwungen, höhere Anlagerisiken einzugehen. Wie in früheren QE-Programmen werden davon vor allem die Aktienmärkte profitieren.

Die Geldschwemme ist in der Realwirtschaft nicht angekommen

Im Nachgang zur Finanzkrise hatten die wichtigsten Notenbanken mit grossangelegten Anleihen-Kaufprogrammen gestartet. Das Ziel dieser unkonventionellen Massnahme war im Wesentlichen, die langfristigen Renditen auf tiefem Niveau zu verankern, um die Gesamtnachfrage anzukurbeln. Der EZB ging es auch um die Stabilisierung der Eurozone, was EZB-Präsident Draghi 2012 mit seinem berühmten Ausspruch “Whatever it takes” unterstrich. Deutliche Auswirkungen hatten die quantitativen Lockerungen (“QE”) bzw. die tiefen Renditen vor allem auf die Finanzmärkte, wo die Investoren im Zuge der Renditejagd immer höhere Risiken eingingen. Das (zu) billige Kapital führte vor allem im US-Unternehmenssektor zu einem starken Anstieg der Schulden, wobei das Fremdkapital zu grossen Teilen für Übernahmen und Aktienrückkäufe eingesetzt wurde. In der Realwirtschaft ist die Geldschwemme nicht wirklich angekommen. Dies belegen die hohen Reserven der Banken in Form von Einlagen bei den Notenbanken.

Normalisierung der Geldpolitik gescheitert

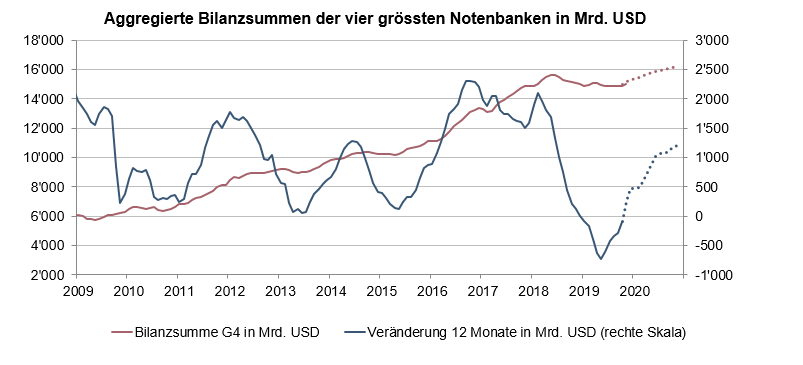

Die aggregierte Bilanzsumme der vier grössten Notenbanken ist seit 2008 von rund 6 Bio. USD bis Mitte 2018 auf knapp 16 Bio. USD gestiegen. Im Herbst 2017 kündigte die US-Notenbank an, dass sie ihre aufgeblähte Bilanz langsam abbauen und sich von einem Teil der Anleihebestände trennen werde. Die EZB stellte die Anleihekäufe per Ende 2018 ein. Diese Massnahmen haben dazu geführt, dass die aggregierte Bilanzsumme der Notenbanken im Jahr 2018 erstmals seit 2008 leicht gesunken ist.

Die Beteuerungen der Fed-Verantwortlichen, dass die Verkäufe marktschonend über die Bühne gehen würden, schürten zunächst Hoffnungen, dass die Normalisierung der Geldpolitik gelingen würde. Allerdings haben die Skeptiker recht behalten, die damals argumentierten, dass ein Liquiditätsentzug früher oder später zu Entzugserscheinungen führen würde. Die US-Leitzinserhöhungen und die gleichzeitigen Anleiheverkäufe der US-Notenbank waren vermutlich ausschlaggebend für den Einbruch der Aktienmärkte Ende 2018.

Kehrtwende im Herbst 2019

Die Reaktion des Fed liess nicht lange auf sich warten: Mit der Ankündigung von Zinssenkungen und drei Leitzinssenkungen im zweiten Halbjahr 2019 haben sich die Märkte stark erholt. Die plötzlichen Anspannungen am US-Repomarkt haben das Fed Mitte September zu massiven Liquiditätsspritzen bewogen. Um das Problem zu lösen, kauft das Fed wieder Staatspapiere im Umfang von USD 60 Mrd. pro Monat. Obwohl das Fed den Begriff “QE” vermeidet, entspricht der Effekt den früheren QE-Programmen. Die Anleihekäufe hängen mit den sinkenden Treasury-Beständen ausländischer Anleger zusammen. Auch die Tatsache, dass es sich für Europäer wegen der hohen Absicherungskosten kaum mehr lohnt, Treasuries zu kaufen, sorgt für eine sinkende Nachfrage. Weil es damit immer schwieriger wird, das wachsende US-Budgetdefizit zu finanzieren, ist das Fed in die Bresche gesprungen. Die EZB kauft seit Mitte November ebenfalls wieder Anleihen im Umfang von EUR 20 Mrd. pro Monat. In der Annahme, dass die Bank of Japan ihre Käufe fortführt, dürften die vier grössten Notenbanken in den nächsten 12 Monaten Liquidität im Umfang von mehr als einer Billion US-Dollar in die Märkte pumpen.

Stütze für Risikoanlagen

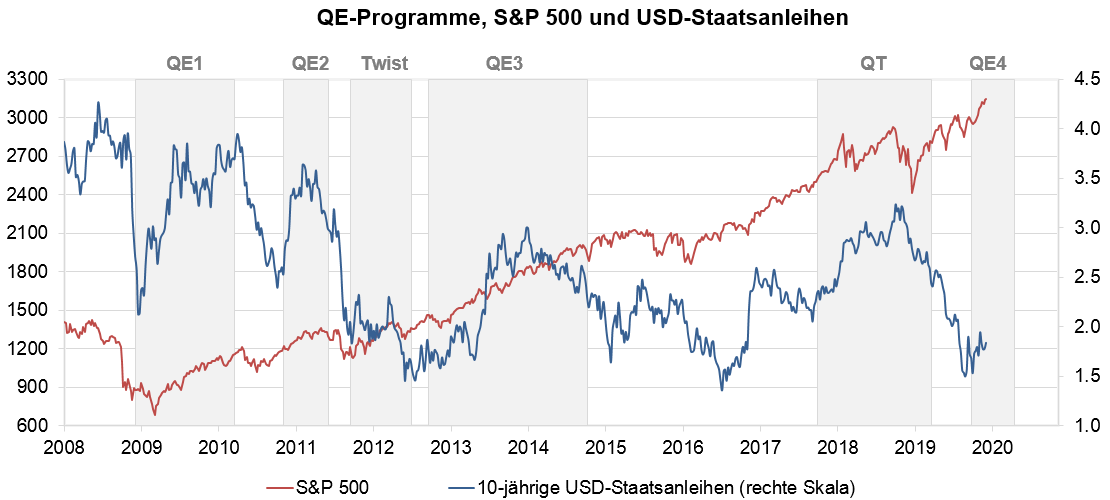

Die vergangenen Anleihenkaufprogramme haben die Entwicklung an den Finanzmärkten stark geprägt. Die Anleihen folgten aber nicht in jeder Phase dem erwarteten Muster: In den USA bewegten sich die Bondrenditen in den ersten beiden Programmen (Q1 und QE2) nicht in die erwünschte Richtung. Erst mit der Operation Twist, in der kurzlaufende Anleihen in längerfristige Papiere umgeschichtet wurden, trat der erwartete Effekt ein. Die Bewegungen am Aktienmarkt fielen jedenfalls konsistenter aus, lag doch die Performance in jedem QE-Zeitfenster über dem langfristigen Mittelwert. Es ist daher anzunehmen, dass Aktien auch von den nun aktivierten Programmen in den USA und der Eurozone profitieren. Bei den Anleihen dürften die Renditen kaum sinken, zumal diese bereits im Vorfeld des Programms unter Druck geraten sind. Zudem zeigen die Fondsstatistiken, dass wieder Umschichtungen von sicheren Anlagen (ohne Renditen) in unsichere Anlagen (mit höheren Renditen) getätigt werden.

Kurzfristig positiv – und langfristig?

In der kurzfristigen Perspektive sind die Anleihenkäufe eine positive Nachricht für die Finanzmärkte. Langfristig stellt sich die Frage, ob es den Notenbanken je gelingen wird, die Geldpolitik zu normalisieren. Die wachsende Kritik gegenüber dem schädlichen Negativregime in Europa könnte durchaus zu einem Umdenken führen. Dazu kommen auch Eingeständnisse von Notenbankern, dass sie kaum mehr in der Lage sind, sich selbst aus der Falle der lockeren Geldpolitik zu befreien. Deutlich machte dies der scheidende Präsident der EZB, Mario Draghi, als er bei seiner Abschiedsfeier betonte, dass die Geldpolitik ihr Ziel mit weniger Nebenwirkungen erreichen könne, wenn die Finanzpolitik ebenfalls darauf ausgerichtet sei. Der europäischen Fiskalpolitik sind aufgrund des Fiskalpaktes jedoch klare Grenzen gesetzt. Eine weitere Aufweichung des Stabilitätspaktes würde früher oder später das Vertrauen der Kapitalmärkte in die Eurozone wieder untergraben. Das Regelwerk des Stabilitätspaktes sieht allerdings vor, dass bei den Defizitzielen die Kosten für strukturelle Reformen und für besonders wachstumsfördernde Investitionen ausgeklammert werden können. Dieser fiskalische Spielraum könnte die Eurozone zu einem Investitionsprogramm bewegen. Dass damit aber die Wachstumsschwäche überwunden und die Geldpolitik gewissermassen entlasten werden kann, ist eher zu bezweifeln.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Rahn+Bodmer Co.