Nach dem scharfen Rückgang des US-Einkaufsmanager-Indexes für den Monat September haben zahlreiche Auguren ihre US-Wachstumsprognosen nach unten revidiert. Unter Druck stehen vor allem die Investitionen der Unternehmen. Die sinkenden Gewinne und die handelspolitischen Unwägbarkeiten werden die Investitionsneigung beeinträchtigen. Daran dürfte die jüngste Annäherung im Handelsstreit zwischen den USA und China kaum etwas ändern.

In der Lagebeurteilung unserer Strategiegruppe von Anfang Oktober haben wir festgehalten, dass die konjunkturelle Talsohle noch nicht erreicht ist. Solche Aussagen stützen wir vor allem auf vorlaufende Indikatoren wie beispielsweise die OECD Leading Indicators ab. Versucht man sich aufgrund der einzelnen Nachfragekomponenten des BIP ein Bild über die Konjunktur zu machen, steht die Investitionsnachfrage im Vordergrund. Diese ist mit Abstand die volatilste Komponente des BIP. In der Regel werden Ab- und Aufschwünge durch die Veränderung der Investitionen und weniger durch Schwankungen der Konsumnachfrage verursacht.

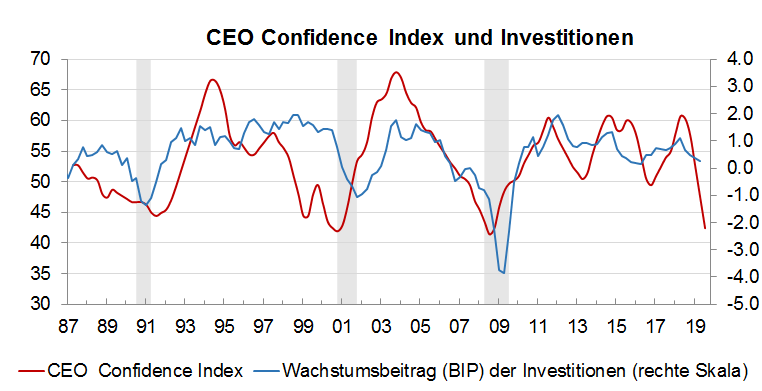

Das Vertrauen der CEOs ist bedenklich tief

Das Vertrauen der CEOs und die Gewinnmargen aus der nationalen Buchhaltung sind vermutlich die wichtigsten Faktoren, welche die Investitionen der Unternehmen beeinflussen. Wenn man sich die aktuelle Konstellation vor Augen hält, sieht das Bild nicht gerade ermutigend aus:

Der CEO-Confidence-Index ist im September auf das Niveau vor Ausbruch der letzten beiden Rezessionen (grau schraffierte Flächen) gesunken. Der Zusammenhang zwischen dem Index und dem Wachstumsbeitrag der Investitionen war in den letzten Jahren recht stark. Deshalb ist davon auszugehen, dass die Investitionen das BIP-Wachstum deutlich belasten werden.

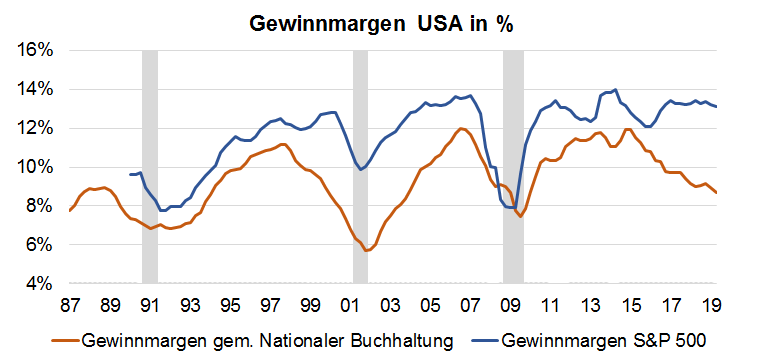

Auch die Gewinnmargen leisten keinen positiven Impuls

Auch die Gewinnentwicklung dürfte die Investitionsneigung negativ beeinflussen. Die Margen der im S&P 500 gelisteten Unternehmen stagnieren seit drei Jahren auf hohem Niveau. Die S&P 500-Unternehmen sind jedoch nicht repräsentativ für ganz «Corporate America». Im Hinblick auf die US-Konjunkturlage sind die Gewinne aus der nationalen Buchhaltung aussagekräftiger. Diese befinden sich, ähnlich wie im Vorfeld früherer Rezessionen, seit drei Jahren im Sinkflug:

Rezessionen können zwar nicht prognostiziert werden, aber die Wahrscheinlichkeit, dass das US-BIP ein oder zwei Quartale schrumpft, ist im Steigen begriffen. Wenn es nur zu einer milden Rezession kommt, müsste dies nicht zwingend negativ für die Börsen sein. Viel wird von der Politik, allen voran von der US-Handelspolitik, abhängig sein.

Eine umfassende Einigung im Handelsstreit ist noch nicht in Sicht

In der jüngsten Gesprächsrunde zwischen den USA und China scheint es Trump gelungen zu sein, China wieder als Importeur von US-Agrarprodukten zu gewinnen. Im Gegenzug setzt die US-Administration die Erhöhung der Strafzölle für Importe im Umfang von USD 250 Mrd. aus. Das Teilabkommen, das noch nicht in trockenen Tüchern ist, erweckt den Eindruck, dass die US-Administration eingesehen hat, dass Strafzölle Schäden anrichten. Für den innenpolitisch unter Druck geratenen US-Präsidenten würden die Wahlchancen sinken, wenn die USA 2020 in eine Rezessionen abrutscht. Dies wäre mithin ein Grund für die Chinesen, keine grosse Kompromissbereitschaft zu signalisieren. Mit anderen Worten: Ein Zustandekommen einer Teileinigung wäre ein kleiner Schritt in Richtung einer Deeskalation. Für die Unternehmen würde erst ein umfassendes Abkommen Klarheit schaffen. Davon sind die Kontrahenten noch meilenweit entfernt. Deshalb sind Hoffnungen auf eine Verbesserung des Investitionsklimas verfrüht.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Rahn+Bodmer Co.