Der Entscheid der Schweizerischen Nationalbank (SNB) von letzter Woche, die Leitzinsen und den Strafzins auf Sichteinlagen der Banken nicht weiter zu senken, ist ein kleiner Schritt in die richtige Richtung. Ob der «Nullentscheid» der SNB als Zeichen dafür zu interpretieren ist, dass sie nunmehr eine eigenständigere Geldpolitik verfolgt, bleibt offen. In einer mittel- und längerfristigen Perspektive ist es aber notwendig, dass sich die SNB weiter von der EZB und deren «What ever it takes- Geldpolitik» abnabelt. Mehrere Gründe sprechen dafür.

Notenbanken strapazieren ihre Mandate

Die Notenbanken erhalten ihre Aufträge — normalerweise — von den Gesetzgebern. Das Mandat der SNB ist im Nationalbankengesetz festgelegt. Letzteres betraut die SNB mit der Aufgabe, die Preisstabilität zu gewährleisten und dabei der konjunkturellen Entwicklung Rechnung zu tragen. Die SNB legte das Mandat explizit so aus, dass die Preisstabilität Vorrang hat. Dies im Unterschied zur US-Notenbank, für die Preisstabilität und Vollbeschäftigung gleichwertige Ziele sind. Auch im europäischen System der Zentralbanken ist die Preisstabilität das vorrangige Ziel. Die Europäische Zentralbank (EZB) hat eine quantitative Definition von Preisstabilität entwickelt, wonach die Inflationsrate auf mittlere Sicht unter, aber nahe 2 % liegen soll. Dabei ignoriert die EZB (absichtlich oder unabsichtlich) die Tatsache, dass die Inflation aus strukturellen Gründen wahrscheinlich längere Zeit auf tieferem Niveau verharren wird. Praktisch alle Notenbanken halten an den alten Denkmustern fest und hätten ihre Inflationsziele schon längst nach unten revidieren müssen. Die Debatte, dass die EZB unter dem Deckmantel des (überhöhten) Inflationsziels andere Ziele verfolgt oder ihr Mandat arg strapaziert, ist nicht neu. Ausserdem lässt sich statistisch nicht nachweisen, dass eine Inflationsrate von 1 % schlechter sein sollte, als eine solche von 2 %. Gerade die Schweiz ist gewissermassen ein Paradebeispiel dafür, dass eine tendenziell tiefe Inflation und starke Währung zu einem hohen Produktivitätswachstum geführt hat.

Rückkehr in den Krisenmodus ohne Notwendigkeit

Mit den jüngsten Lockerungsmassnahmen der EZB, die eine nochmalige Senkung des Einlagesatzes und eine Neuauflage eines Anleihenkaufprogramms umfassen, kehrt die EZB in den Krisenmodus zurück. Und dies obschon sich keine Krise anbahnt: Die neue, europafreundliche Koalition in Italien scheint zumindest vorderhand einigermassen gut zu funktionieren, was sich unter anderem in den tiefen Renditeaufschlägen italienischer Staatsanleihen widerspiegelt. Der Einbruch der Industrieproduktion in Deutschland ist zu grossen Teilen den fehlbaren Managementleistungen im Automobilsektor (Abgasskandal, rückständige Elektrifizierung) geschuldet. Mit dem Nullentscheid hat die SNB möglicherweise einen ersten Schritt unternommen, um mehr Unabhängigkeit zu demonstrieren und allmählich von der Wechselkurspolitik abzurücken. Die Chancen dafür sind gestiegen, zumal das Risiko eines ausufernden Handelskrieges oder eines ungeregelten Brexits eher im Sinken begriffen ist und der Aufwertungsdruck auf den Franken nachlässt.

Toxische Nebenwirkung der Negativzinsen

Die verzweifelten Versuche und Experimente der Notenbanken, die Inflation anzuheizen, sind im Grunde genommen alle gescheitert. Das im Zuge der Anleihen-Kaufprogramme neu geschaffene Notenbankgeld hat vor allem an den Finanz- und Immobilienmärkten zu inflationären Tendenzen geführt, wogegen die Kreditvergabe der Banken mangels Nachfrage bescheiden blieb. Die Manipulation der Kapitalrenditen durch die Notenbanken und die Renditejagd der Investoren haben auch zu Verzerrungen anderer Vermögenswerte geführt — mit dem Resultat, dass Risiken nicht mehr adäquat entschädigt werden. Zudem haben die zu tiefen Zinsen zu einem weiteren Wachstum der Schulden geführt. Viele Staaten weisen heute Schuldenquoten auf, die bei höheren Zinsen nicht mehr tragbar wären. Starke Bremsspuren hinterlassen die Negativzinsen nicht zuletzt auch bei den Vorsorgeinstitutionen. Die Rentenkürzungen werden weiter ins Zentrum politischer Debatten rücken. Je länger an den Negativzinsen festgehalten wird, desto grösser werden die langfristigen volkswirtschaftlichen Schäden, die aus heutiger Sicht noch kaum abschätzbar sind.

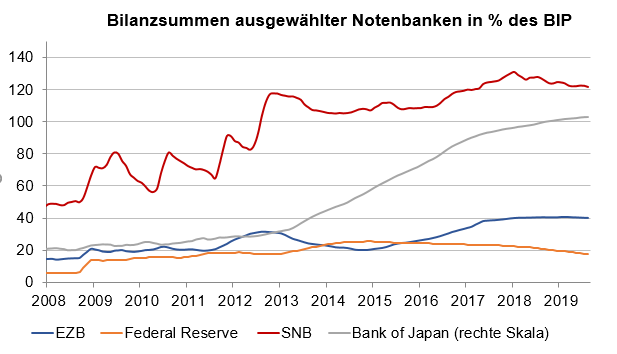

Bilanzrisiken der SNB

Die SNB hat nicht nur die Zinsen am stärksten gesenkt, sondern mit dem Kauf von Fremdwährungsanlagen auch eine zusätzliche Form geldpolitischer Lockerung geschaffen. Die Bilanzsumme der SNB, die auf der Aktivseite hauptsächlich aus Devisenreserven besteht, ist auf über 120 % des BIP gestiegen. Im Unterschied zur SNB haben die grossen Notenbanken das Buchgeld mit dem Kauf von inländischen Anleihen geschaffen; vor allem die US-Notenbank und die EZB sind (gemessen am BIP) mit ihren QE-Programmen aber viel weniger weit gegangen als die SNB. Hohe Devisenreserven sind grundsätzlich besser als zu tiefe. Mit exzessiv hohen Devisenreserven gehen aber erhebliche Schwankungsrisiken in den Erträgen und im Eigenkapital der SNB einher. Die Kantone reiben sich derzeit die Hände und die hohen Gewinne der SNB schaffen Begehrlichkeiten.

Ist der Franken tatsächlich immer noch stark überbewertet?

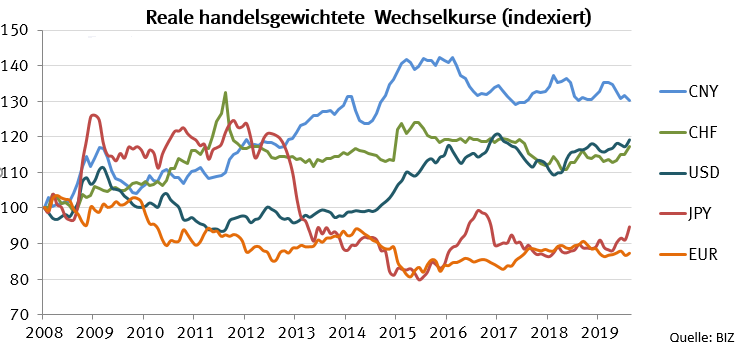

Grundsätzlich haben Währungen keinen inneren Wert. Ein Indiz für die relative Bewertung gibt die Kaufkraftparität, die für den Franken gegenüber dem Euro eine Überwertung von rund 10 % anzeigt. Aussagekräftiger ist aber der handelsgewichtete reale Wechselkurs, der die Kaufkraft und die internationale preisliche Wettbewerbsfähigkeit widerspiegelt. Nach diesem Massstab hat der Franken längerfristig keine exzessiven Bewegungen verzeichnet. Seit der Aufhebung der Untergrenze im Jahre 2015 ist der reale Wechselkurs sogar leicht gesunken. Zudem haben viele Schweizer Unternehmen in den letzten Jahren das Währungsrisiko reduziert, weil sie die Produktion teilweise in die Absatzgebiete verlagert haben.

Aufgrund der aufgeführten Gründe glauben wir, dass die SNB eine schrittweise Abkopplung von der exzessiven Geldpolitik der EZB ins Auge fassen sollte. Zweifellos wird dies viel Zeit in Anspruch nehmen. Vielleicht ist die verhaltene Reaktion des Devisenmarktes auf den Nullentscheid auch ein Zeichen dafür, dass die Märkte eine unabhängigere Geldpolitik der SNB goutieren.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Weitere Beiträge von Rahn+Bodmer Co.