Braucht es für einen Firmenkredit immer eine traditionelle Bank? Gerade für KMU (Kleine und mittlere Unternehmen) gibt es heute innovative Alternativen, um Eigen- oder Fremdkapital zu beschaffen. Aber sind diese Alternativen bereits für den breiten Markt oder erst für Early Movers geeignet? Welche Voraussetzungen muss ein Unternehmen erfüllen und wann lohnt sich ein Blick in die Richtung der privaten Finanzierung? Im Rahmen eines Anlasses für Familienunternehmen organisiert von Rahn+Bodmer Co., The Family Retreat und Familienunternehmen.ch diskutierten die Gäste die Finanzierungsangebote anhand von vier Beispielen von ausgewählten Spezialisten.

Familienunternehmen stehen im Spannungsfeld von Familie, Unternehmen und Vermögen. Diese drei Bereiche sind untrennbar miteinander verbunden und bei jeder Fragestellung, die aus einem der drei Sphären entsteht, sind unweigerlich auch die anderen Bereiche involviert. Ein klassisches Beispiel dafür ist die Nachfolgeregelung oder die strategische Weiter- oder Neuentwicklung des Unternehmens. Dabei spielt die Finanzierung/Finanzierbarkeit eine wichtige Rolle. Zu den gängigen Möglichkeiten der Finanzierung gesellen sich auch Anbieter, die nicht voll im Rampenlicht stehen. Vier davon traten am besagten Anlass auf.

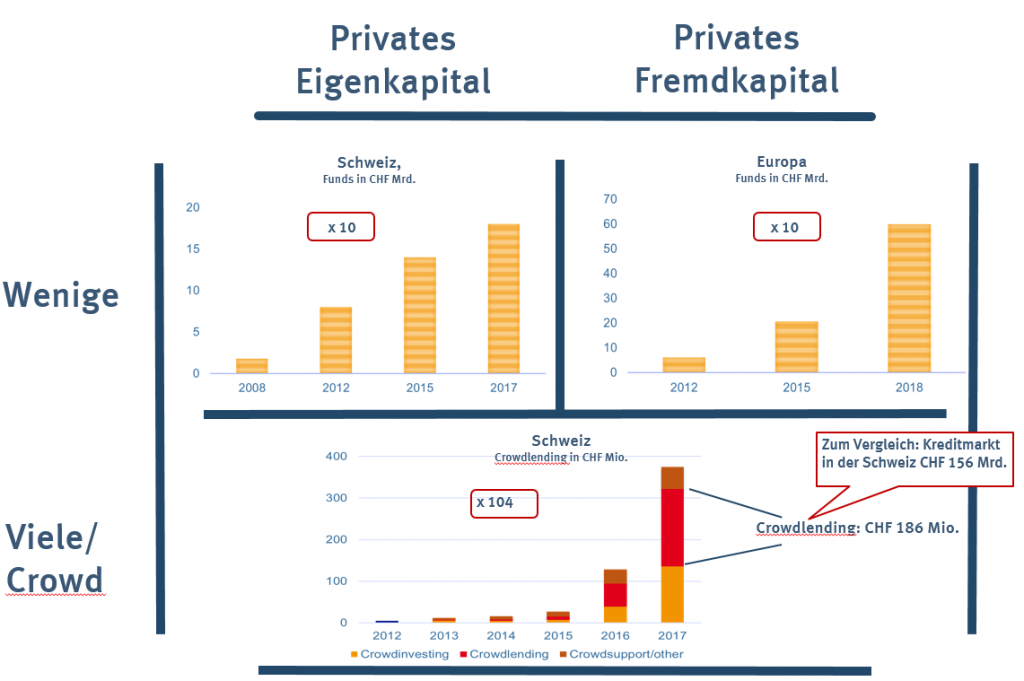

Grösse der Märkte

Der Markt der alternativen Finanzierungsmöglichkeiten kann vereinfacht in vier Kategorien unterteilt werden:

Quellen Grafik: Private Equity: Prequin, 2018 / Private Debt: Remaco, 2016 / Crowdfunding: HSLU, 2018

Während die Crowd Funding Seite sowohl auf der Eigenkapital‑, wie auch auf der Fremdkapitalseite noch sehr tiefe absolute Werte aufweist (mit 3‑stelligen Wachstumsraten), haben sich Funds zur Finanzierung von Private Debt, aber insbesondere von Private Equity sehr gut entwickelt und etabliert.

Möglichkeiten für die Beschaffung von Fremdkapital

Die ersten zwei Spezialisten erläuterten ihren Ansatz für die Beschaffung von Fremdkapital für KMUs. Vicenda Asset-Management vergibt Kredite für KMU mit einem Umsatz zwischen einer halben und 30 Millionen Franken. Die Kredithöhe startet bei CHF 100’000 und geht bis zu rund CHF 10 Mio. Seit der Gründung im Jahr 2013 hat Vicenda bereits rund CHF 1 Mrd. an Privatkrediten vergeben. Vicenda analysiert jeweils die Kreditanträge und unterstützt den Entscheidungsfindungsprozess der Kreditvergabe sowie die Strukturierung und Überwachung des Portfolios. Creditworld (ein Partner von Vincenda) ist für die Identifizierung und Beurteilung der Kredite zuständig. Manuel Annasohn, Geschäftsleitungsmitglied, erläuterte weiter: Die Informationen, die Vicenda für eine Kreditsprechung benötigen sind ähnlich derer von Grossbanken. Die Umsetzung ist jedoch massgeschneidert, schnell, transparent und sicher.

Lendico ist seit Mai 2018 Teil der Switzerlend AG, eine der führenden Crowdlending-Plattformen der Schweiz und arbeitet in Kooperation mit der PostFinance AG. Lendico versteht sich als digitale Alternative zur Kreditbank und ist damit wohl der direkteste Konkurrent zur Hausbank. Laut Aussage von Myriam Reinle, Stiftungsrats-Vizepräsidentin der Lendico und ehemalige CEO, kann der Kredit online beantragt werden und die Kreditentscheidung dauert maximal 48 Stunden. Der Kreditantragsprozess ist voll digitalisiert – bis auf ein Interview mit dem Kreditprüfer von Lendico – und eine Auszahlung findet innerhalb von sieben Tagen statt. Lendico richtet sich an Unternehmen ab einem Jahresumsatz CHF 100’000. Auch bei Lendico stehen private und institutionelle Investoren als Kreditgeber bereit.

Die Aufnahme von Eigenkapital

Auf der Seite der Eigenkapitalgeber traten zwei Dienstleister an, welche unterschiedliche Zielgruppen ansprechen. Renaissance ist die einzige Anlagestiftung der Schweiz, welche ihren Kunden direkten Zugang zu Eigenkapital von Unternehmen bietet. Dabei liegt der Fokus auf der Finanzierung von Wachstum und Nachfolgelösungen. Dr. Christian Waldvogel, Managing Partner von Renaissance: «Unsere Investoren sind Schweizer Pensionskassen. Diese bevorzugen langfristige Lösungen. Deshalb ist es uns auch wichtig, im Unternehmen strategisch mitzuwirken. Je nach Situation streben wir eine Minder- oder Mehrheitsbeteiligung an. Wir nehmen jedoch immer Einsitz in den Verwaltungsrat und vertreten dadurch die Interessen unserer Anlagestiftung».

Etwas anders ausgerichtet ist die CGS Management AG. Sie investiert in mittelständische Unternehmen und entwickelt und formt diese zu internationalen Gruppen (sogenannte «Buy and Build Strategie»). Dabei liegt der Fokus auf firmenübergreifender Integration und Prozessoptimierung. Rolf Lanz, Mitinhaber von CGS, erklärt: «Um unsere Unternehmen zu international führenden Gruppen aufzubauen, beschränken wir uns auf einzelne Branchen, wo wir über Führungserfahrung verfügen. Dabei übernimmt ein Partner der CGS Management AG die Führung des Unternehmens». Allerdings, so betont, Rolf Lanz, ist es sehr sinnvoll, wenn der frühere Eigentümer als Minderheitsgesellschafter mit an Bord bleibt. Während bei den drei Vorrednern interessierte Unternehmen proaktiv auf die Dienstleister zugehen können, wählt CGS ihre Unternehmen selber aus.

Beratung durch Rahn+Bodmer Co.

Finanzierungsthemen betreffen nicht alleine das Unternehmen, denn meist geht es um Entscheide, die auch die Familienmitglieder betreffen und das Familienvermögen. Als Partner auf Augenhöhe unterstützt Rahn+Bodmer Co. Schweizer Unternehmerinnen und Unternehmer gesamtheitlich und begleiten sie und ihre Familien von der Analyse bis zur Lösungsfindung. Rahn+Bodmer Co. bietet selber keine Unternehmerkredite an, nutzt aber ihr langjähriges Netzwerk um ihre Kunden zu unterstützen.

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Weitere Beiträge von Rahn+Bodmer Co.