Was ist ein IPO?

Unter einem IPO (engl. für Initial Public Offering) versteht man einen Börsengang, also die Kotierung der Aktien eines Unternehmens in einem organisierten Kapitalmarkt. Wenn dabei Aktien aus dem Bestand der Altaktionäre oder aus einer Kapitalerhöhung angeboten werden, wird von einer Erstplatzierung gesprochen. Werden bestehende Aktien zum Verkauf angeboten, so nennt man dies eine Zweitplatzierung.

Warum machen Firmen einen IPO?

Ein Hauptgrund für den Börsengang ist die Gewinnung von finanziellen Mitteln durch die Ausgabe neuer Aktien. Dieses Geld wird oft für Wachstumsstrategien, Investitionen oder die Stärkung des Eigenkapitals verwendet. Oftmals wird mit einem Börsengang eine Steigerung des Bekanntheitsgrades im Hinblick auf die Gewinnung von grösseren Kundenaufträgen angestrebt. Ebenfalls möchten gewisse Unternehmen die Fremdkapitalzinsen durch eine bessere Bonität verringern, welche durch einen Börsengang und die Erhöhung des Eigenkapitals durch die Ausgabe von Aktien, also die Verbesserung der Bilanzsituation erzielt werden kann. In der Schweiz ist auch sehr oft zu beobachten, dass Familienunternehmen, welche keine Nachfolgelösung haben, den Gang aufs Parkett als Ausweg wählen. In diesem Falle kann der Börsengang einen verbesserten Zugang zu qualifiziertem Mitarbeiterpersonal mit sich bringen.

Was sind die Risiken eines IPO?

Ein grosses Risiko bei einem Börsengang ist die Entscheidungsfindung, welche nach dem IPO durch die Aktionäre mittels Mehrheitsabstimmung bei der Hauptversammlung abgesegnet werden. Somit verlieren die vorherigen Entscheidungsträger an Einfluss, was die Handlungsfähigkeit des Unternehmens mindern kann. Ein weiterer Nachteil ist die Verpflichtung der regelmässigen Bilanz-Offenlegung. Diese kurzfristige Betrachtung steht oft im Widerspruch zur langfristigen Strategie einer Unternehmung. Auch ein Nachteil eines Börsengangs kann das Risiko von feindlichen Übernahmen oder dem Einstieg von einflussnehmenden Grossinvestoren sein.

Für kleine Unternehmen kann ein Börsengang sehr teuer sein. Denn die Banken, welche den Prozess sowie die Preisfindung gestalten, kosten viel Geld. Genau diese Preisfindung kann auch ein Risiko darstellen. Die beauftragten Banken versuchen einen Preis zu finden, welcher die Investorengemeinde zu zahlen bereit ist. Sind diese Annahmen der Banken falsch, entsteht beim Börsengang das Risiko, dass der Kurs sinkt.

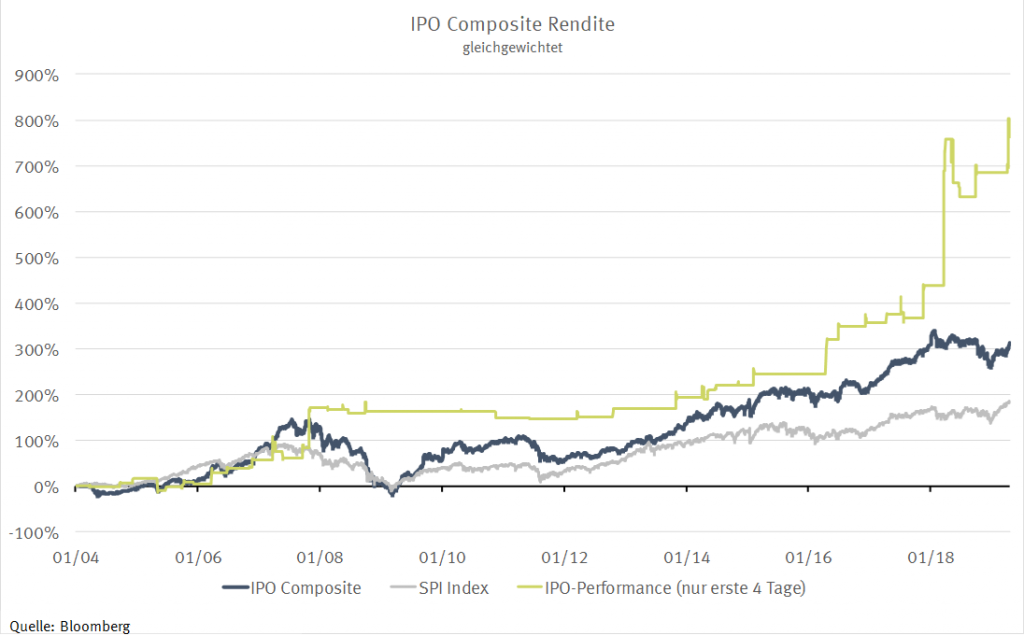

Rückblick der IPOs seit 2004

Seit 2004 gingen in der Schweiz 48 «richtige» IPO’s (ohne Spin-Off’s) über die Bühne. Die beiden stärksten Jahre waren 2014 resp. 2018 mit jeweils 6 erfolgreichen Börsengängen. Lediglich 2009, im Jahr der Finanzkrise, wagte sich kein Unternehmen an die Börse.

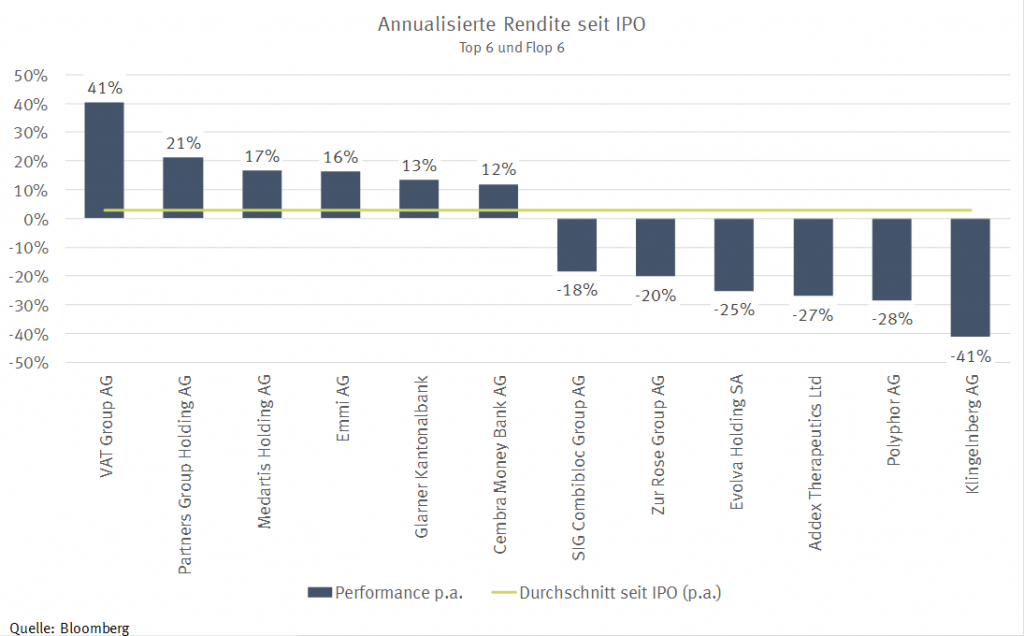

Die durchschnittliche annualisierte Performance der IPO’s seit deren jeweiliger Lancierung liegt bei 3 %. Am besten entwickelt hat sich VAT (41 % p.a.), Partners Group (21 % p.a.) respektive Medartis (17 % p.a.) welche 2016, 2006 und 2018 ihre Bücher öffneten. Insgesamt notieren 67 % der Unternehmen seit Lancierung im positiven Bereich.

Schaut man sich die kumulative Performance aller IPO’s an, hat dieser gebildete gleichgewichtete Index (Composite) seit 2004 eine Performance von über 300 % erzielt, verglichen mit knapp 200 % des SPI als Referenzindex. Hätte man lediglich die ersten 4 Tage jedes IPO’s mitgemacht und danach die Positionen aktiv wieder verkauft, läge die Rendite kumuliert sogar bei 800 %.

In den letzten beiden Jahren traten 11 Unternehmen an die Börse. Ansehnlich entwickelten sich neben Medartis die Aktien von Sensirion sowie Stadler. Klingelnberg, Zur Rose und Polyphor verbuchen jedoch seit der Lancierung grosse Verluste von über 20 %.

2019 kamen mit Medacta sowie Stadler Rail zwei Unternehmen an die Börse. Zudem spaltete Novartis die Augensparte Alcon ab. Während Medacta mit der teuren Expansionsstrategie und hoher Bewertung nicht sonderlich überzeugen konnte, zeigte Stadler einen sehr erfolgsversprechenden Business Plan und kann bereits als Börsenliebling bezeichnet werden. Alcon, welche sich noch immer im Turnaround befindet, legte ebenfalls stark zu, muss die hohe Bewertung aber noch rechtfertigen.

Ausblick 2019

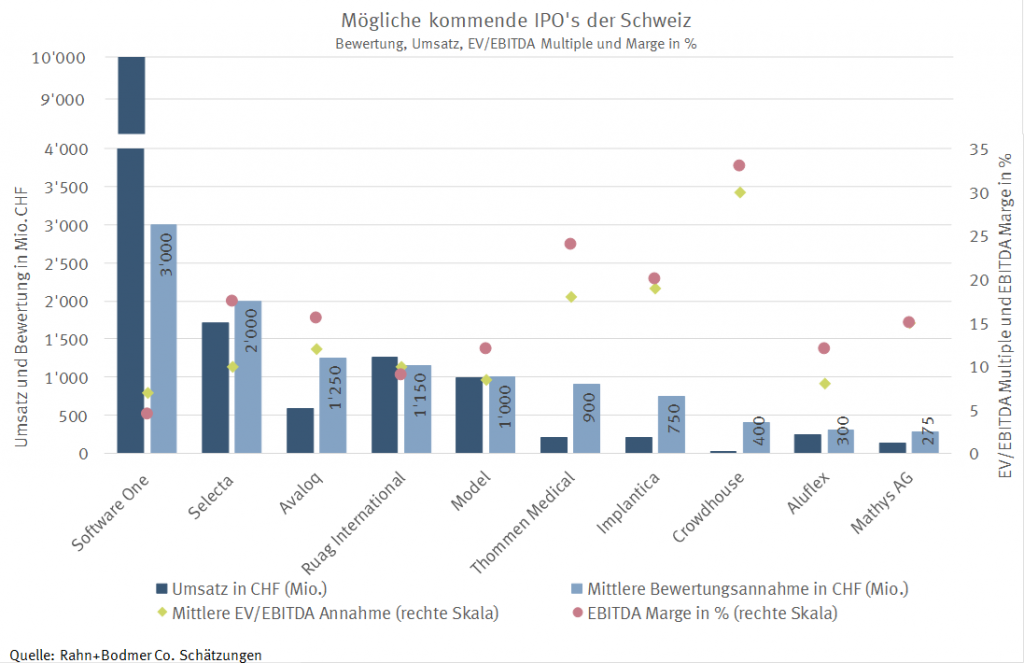

Die Pipeline für die restlichen Monate im Jahr 2019 der Firmen, die einen Börsengang in Erwägung ziehen, ist gross. Dies hängt aber im Wesentlichen von der Wirtschafts- sowie Börsenlage ab. Allen voran wird das IPO der Automatenverpflegungsfirma Selecta erwartet. Der europäische Marktführer ist mit über 460’000 zur Verfügung stehenden Maschinen und Automaten und einem Umsatz von über EUR 1.5 Mrd. bei einer EBITDA-Marge von ca. 17.5 % (2018) ein grosser Börsenkandidat. Lediglich die Bilanzsituation sowie der noch negative freie Cashflow ist gewissen Investoren ein Dorn im Auge. Wir gehen bei Selecta, welche ca. 3.5 % wachsen dürfte, von einer Börsenkapitalisierung von ca. CHF 2 Mrd. aus.

Neben Selecta gibt es weitere Kandidaten, welche potenziell über eine Milliarde gross sein könnten. Dazu zählen die beiden Software-Unternehmen Avaloq und SoftwareOne sowie die Medtech Firma Thommen Medical oder der Verpackungshersteller Model AG. Auch der internationale Teil von Ruag könnte diese Bewertungsgrenze erreichen. In der zweiten Reihe stehen kleinere Unternehmen wie Implantica, Crowdhouse, Aluflex oder Mathys.

Bei Fragen zu diesem Thema stehen wir Ihnen gerne zur Verfügung.

notablog@rahnbodmer.ch

Disclaimer:

Die Informationen und Ansichten in diesem Blog dienen ausschliesslich Informationszwecken und stellen insbesondere keine Werbung, Empfehlung, Finanzanalyse oder sonstige Beratung dar. Namentlich ist dieser weder dazu bestimmt, dem Leser eine Anlageberatung zukommen zu lassen, noch ihn bei allfälligen Investitionen oder sonstigen Transaktionen zu unterstützen. Entscheide, welche aufgrund der vorliegenden Publikation getroffen werden, erfolgen im alleinigen Risiko des Anlegers.

Weitere Beiträge von Rahn+Bodmer Co.