Im Handelsstreit mit den USA sitzt China am kürzeren Hebel und wird zu Konzessionen bereit sein. Die Expansionspläne werden nur gelingen, wenn das Land weitere Märkte öffnet und das Vertrauen ausländischer Investoren gewinnt.

Gegenwind aus verschiedenen Richtungen

Die konjunkturellen Auftriebskräfte haben in China in jüngster Zeit deutlich nachgelassen: Das Wachstum der Detailhandelsumsätze und der Industrieproduktion ist seit Monaten im Sinkflug. Das Wachstum im 4. Quartal 2018 betrug nur noch 6,4 % und war letztmals nach Ausbruch der Finanzkrise im Jahr 2009 so schwach. Ausschlaggebend dafür sind hausgemachte Probleme. Der Kampf gegen die Schattenbanken und das ausufernde Kreditwachstum haben die Investitionsneigung der privaten Unternehmen und das Ausgabeverhalten der Konsumenten beeinträchtigt. Wenn die Gefahr einer weiteren Wachstumsverlangsamung droht, wird China die Geldpolitik weiter lockern und die staatliche Nachfrage ankurbeln. Ein stärkerer Gegenwind droht jedoch aus dem Handelskonflikt mit den USA. Die im Dezember erfolgte Ankündigung Chinas, die Einfuhr von amerikanischem Soja zuzulassen und mit den Strafzöllen auf US-Autos zumindest vorübergehend zuzuwarten, unterstreichen, dass China am kürzeren Hebel sitzt und zu Konzessionen bereit ist.

Kann sich China Leistungsbilanzdefizite leisten?

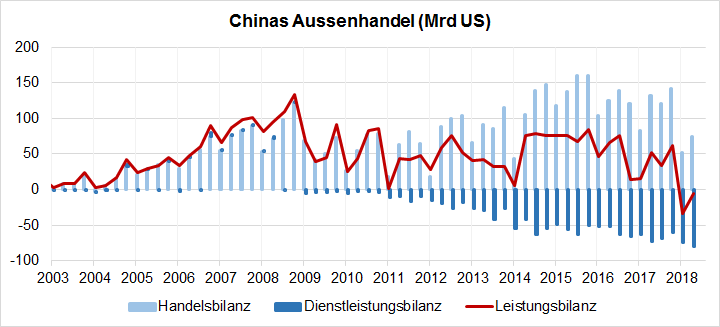

Unabhängig vom Handelskonflikt hat sich Chinas Aussenhandelsposition in den letzten Jahren stetig verschlechtert. Verantwortlich war das steigende Defizit der Dienstleistungsbilanz, das vor allem die zunehmenden Auslandsreisen und den damit einhergehenden Devisenabfluss widerspiegelt.

In den ersten drei Quartalen 2018 wies China sogar ein Leistungsbilanzdefizit auf, was aber Washington kaum besänftigen wird, zumal das Defizit gegenüber China mit rund USD 350 Mrd. immer noch gewaltig ist. Die USA werden alles daransetzen, das Defizit zu reduzieren. Auch andere Faktoren könnten die Überschüsse Chinas nachhaltig reduzieren. Dazu zählen die Ankurbelung des inländischen Konsums durch Steuersenkungen und die höheren Investitionen im Zusammenhang mit der «Belt and Road»-Initiative. Aus makroökonomischer Sicht spiegelt das sinkende chinesische Leistungsbilanzdefizit eine Normalisierung der inländischen Sparquote wider, die zwischen 2004 und 2008 auf ein ausserordentlich hohes Niveau gestiegen war. Eine dauerhaft tiefe Sparquote oder eine negative Leistungsbilanz bedeutet aber auch, dass China vom einst grössten Kapitalexporteur zu einem Kapitalimporteur mutieren wird. Wenn China aufgrund einer tieferen Sparquote nicht mehr in der Lage ist, ausländische Defizite mit zu finanzieren, wird dies negative Auswirkungen auf das internationale Zinsniveau haben. Aufgrund der immer noch sehr hohen Devisenreserven dürften aber Leistungsbilanzdefizite für China selbst vorderhand kein grosses Problem sein.

Weitere Reformen sind notwendiger denn je

Ob sich China auch langfristig Defizite leisten kann, wird entscheidend von der Investitionsbereitschaft internationaler Anleger abhängen. Deshalb dürfte sich China gezwungen sehen, die Marktliberalisierung voranzutreiben. Vor allem müsste Peking, in den bisher von den Staatsbetrieben dominierten Sektoren mehr Wettbewerb zulassen und Monopole aufbrechen. Wie weit Peking tatsächlich bereit ist, die Kontrolle über gewisse Märkte aufzugeben, ist derzeit kaum abzuschätzen. In einem optimistischen Szenario könnten die Verhandlungen mit den USA diesen Prozess beschleunigen. Ein zu starker Druck oder ein eskalierender Handelskonflikt könnte aber auch den gegenteiligen Effekt haben.

Weitere Beiträge von Rahn+Bodmer Co.