Die Verschuldung der US-Unternehmen ist in den letzten Jahren weit über das Niveau vor Ausbruch der Finanzkrise gestiegen. Einen enormen Zuwachs verzeichnete das Segment der BBB-Anleihen. Einige Papiere könnten im Zuge einer schwächeren Konjunktur zu «Junk-Bonds» degradiert werden. Die derzeit steigenden Risikoaufschläge sind vermutlich Vorboten grösserer Turbulenzen am USD-Bondmarkt.

In unserer Nota-Ausgabe vom Oktober 2018 hatten wir die Ursachen und Auswirkungen der Aktienrückkaufswellen in den USA kritisch beleuchtet. Die Mittel für die Rückkäufe stammten teilweise aus den hohen Gewinnen, viele Unternehmen haben sich die Gelder dafür aber zu günstigen Konditionen am Kapitalmarkt beschafft. Unterstützt wurden sie dabei einerseits von der Nullzinspolitik und den Asset-Kaufprogrammen der Notenbanken und andererseits von der Renditejagd der Anleger.

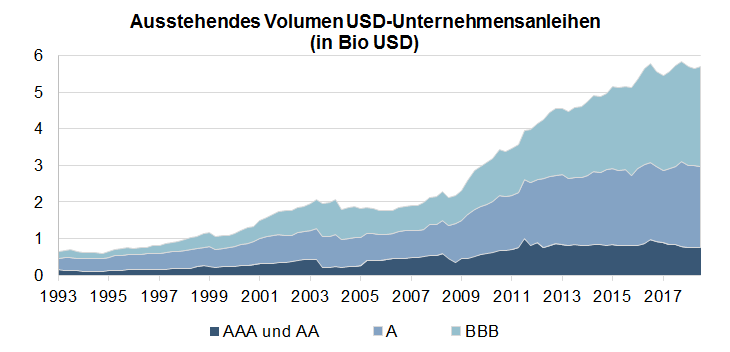

Unternehmesverschuldung ist grösser als vor Ausbruch der Finanzkrise

In den USA hat die Unternehmensverschuldung in Relation zum BIP mit 70 % (ohne Banken) das Volumen vor Ausbruch der Finanzkrise wieder überschritten. Stark gestiegen ist das Segment der BBB-Anleihen. Das ausstehende Volumen hat sich in den letzten zehn Jahren fast vervierfacht. Die BBB-Anleihen repräsentieren mittlerweile knapp die Hälfte aller ausstehenden US-Investment-Grade Anleihen, nachdem sich diese Quote 2008 lediglich auf einen Drittel belief.

Rating-Agenturen drängen zum Schuldenabbau

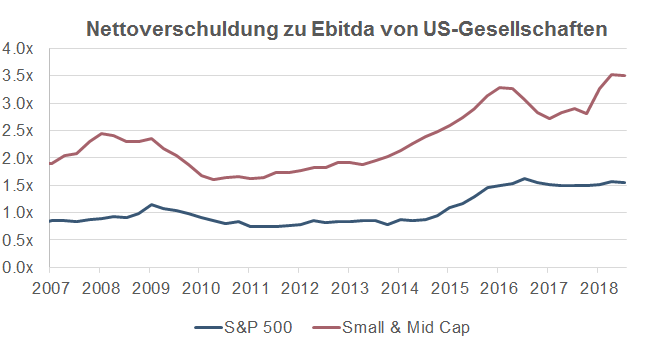

Die Kreditqualität wird sich im Zuge einer Konjunkturabkühlung weiter verschlechtern. Der prominenteste Schuldner, der jüngst von Moodys in die BBB-Klasse zurückgestuft wurde, ist General Electric. Vor der Finanzkrise galt das Konglomerat lange Zeit als beliebter AAA-Schuldner. Immer mehr Unternehmen werden von den Rating-Agenturen angehalten, die Aktienrückkäufe zu reduzieren und den freien Cashflow für den Schuldenabbau zu nutzen. Bei Rückstufungen ins «Non-Investment-» oder «Junkbond-Segment» sind viele institutionelle Investoren gezwungen, die Papiere abzustossen, was in der Regel starke Kurseinbussen zur Folge hat. Selbstverständlich stehen viele US-Unternehmen immer noch auf soliden finanziellen Füssen, allen voran die grossen IT-Unternehmen, die über sehr hohe Liquiditätspolster verfügen. Wenn man diese Unternehmen aber ausklammert, stellt man fest, dass sich das Verhältnis zwischen der Nettoverschuldung und dem betrieblichen Cashflow (Ebitda) stark verschlechtert hat. Im Bereich der «Mid&Small-Caps» hat sich das Verhältnis seit 2011 auf 3.5x (2018) verdoppelt.

Ein wichtiger Aspekt, den es aus Risikoüberlegungen auch zu berücksichtigen gilt, ist die eingeschränkte Marktliquidität. Aufgrund der schärferen Reserveanforderungen und der Einschränkungen des Eigenhandels können die Banken ihre traditionelle Rolle als Händler kaum mehr wahrnehmen, was in turbulenten Marktphasen zu hohen Preisausschlägen führen kann.

US-Notenbank hat Risiken erkannt

Die US-Notenbank hat in ihrem jüngsten «Financial Stability Report» die Risiken im Zusammenhang mit der hohen Verschuldung und der Verschlechterung der Kreditqualität im Unternehmenssektor hervorgehoben. Der Fed-Vorsitzende Powell hat auch verschiedentlich darauf hingewiesen, dass von Exzessen und Preisblasen an den Finanzmärkten grössere Risiken ausgehen, als von der Inflation. Daher ist zu vermuten, dass Powells Hinweise auf eine moderatere geldpolitische Gangart auch aus «Rücksichtsnahme» auf die Probleme am aufgeblähten US-Bondmarkt erfolgten.

Weil damit die Probleme aber nicht einfach weggewischt werden können, empfehlen wir dem Anleger nach wie vor, keine grossen Bonitätsrisiken einzugehen.

Weitere Beiträge von Rahn+Bodmer Co.